|

Природа бизнеса

Отчетные финансовые показатели позволяют оценить, в какой мере бизнес характеризуется динамичностью роста, стабильностью, чувствительностью к циклическим колебаниям экономической активности или к политическим (неэкономическим) факторам.

Оборачиваемость капитала. Стабильность такого рода характеристик в ходе циклических колебаний деловой активности легко отследить, сравнивая годовые значения коэффициента оборачиваемости капитала (объем сбыта, деленный на полный капитал).

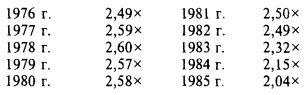

Пример. Компания American Home Products давно отличается стабильностью роста, который мало зависит от изменений технологии и от цикла деловой активности. Первая половина прошлого десятилетия отличалась замечательной стабильностью коэффициента оборачиваемости капитала, но во второй половине периода произошли следующие изменения:

В середине 1980-х годов аналитик должен был задаться вопросом: достиг ли бизнес зрелости? Может быть, компания накапливает избыточный капитал? Может быть, предыдущая стабильность была артефактом, результатом того, что объем сбыта компания показывала в текущих ценах, а сумму капитала — по первоначальной стоимости? Компания дала утвердительный ответ на все вопросы. В 1984 г. компания изъяла из производства товаров для дома в объеме 10% от объема сбыта в 1983 г. Кроме того, компания вкладывала деньги в приобретение других компаний и в производство медикаментов, а в 1984—1985 гг. скупила 3,2% размещенных на рынке собственных акций и запланировала еще одну такую же операцию в том же объеме. Популярный коэффициент оборачиваемости капитала — «лучший друг аналитика» — оказался надежным ключом к пониманию изменений в характере бизнеса.

Можно было бы предположить, что результатом уменьшения оборачиваемости капитала станет снижение прибыльности на капитал, но в случае American Home Products этого не случилось, потому что величина прибыли выросла настолько, что и прибыльность капитала выросла с 29 до 30% в конце 1970-х годов и до 31,3% в 1974—1975 гг. Аналитик, конечно, предпочел бы, чтобы причиной повышения эффективности стали изменения оборачиваемости капитала, поскольку это более стабильный показатель, но и повышение прибыльности можно считать похвальным источником роста эффективности.

Прибыльность. Второй полезной характеристикой природы бизнеса является его прибыльность. Сопоставление того, как год от году меняется прибыльность на собственный капитал (часто не удается получить более информативный показатель прибыльности на полный капитал), с таким же показателем для индекса Standard & Poor 400 позволяет получить показатели прибыльности, скорректированные по уровню инфляции и по циклически изменяющимся факторам. Информационные службы предоставляют отраслевые данные об инвестициях, что позволяет сравнить уровень, рост и стабильность прибыльности. Этот аспект отбора облигаций почти совпадает с тем, что приходится делать при оценке обыкновенных акций (часть 4).

Размещение. Местоположение бизнеса может иметь значение, если речь идет об учете политического риска вложений за рубежом. Американские инвесторы должны понимать, что при размещении заводов и других производственных ресурсов за рубежом возникает дополнительный риск. Кредитные инструменты, обеспеченные такими активами, не могут быть столь же надежными, как если бы они были обеспечены отечественными производственными активами. Размещение производственных мощностей на территории США может оказаться очень значимым фактором, если его не уравновешивают доступность ресурсов, близость товарных рынков, низкие расходы на транспорт и на рабочую силу, особенности государственного регулирования. Впрочем, перечисленные нами факторы обычно отражены в величине прибыльности.

Рост. Как уже отмечалось, показатели, характеризующие рост способности поставлять товары и услуги, нет смысла экстраполировать на будущее, но они могут быть полезны для оценки развития рынков. При такого рода измерениях всегда возникает проблема чувствительности к экономическим и отраслевым циклам. В большинстве случаев достаточно бывает осуществлять измерения между двумя точками наивысшего подъема или наибольшего спада и не обращаться к довольно сложной технике вычислений трендовых линий по методу наименьших квадратов.

Более серьезной является проблема, созданная инфляцией 1970-х годов. Чтобы устранить эффект общего повышения уровня цен, можно использовать дефлятор ВНП, индекс производственных цен или что-либо в этом роде. За 15 лет, с 1970 по 1984 г., отчетная прибыль компании American Home Products росла на 12% в год, при том что объем сбыта устойчиво рос менее чем на 11% в год. Что это означает? Как учесть средний темп инфляции в 7% за год? Следует ли считать, что реальный темп роста составлял 4%? Но ведь оценивая способность выплачивать долг, мы учитываем доход не в реальных, а в номинальных долларах.

Для прогнозирования будущего роста важнее другой аспект — потребность в капитале. Стабильность коэффициента оборачиваемости капитала, отсутствие серьезных изменений в характере бизнеса помогают аналитику оценить вероятную потребность в капитале и методы финансирования. При оценке уже размещенных или готовящихся к выпуску облигаций следует оценить достаточность неиспользуемой способности брать кредит для финансирования капиталовложений.

Стабильность прибыли. Устойчивость и стабильность прибыли являются ключевыми факторами при определении кредитоспособности. Представим себе, что нам нужно выбрать между компанией А, для которой средний коэффициент покрытия долга равен 2, но не опускается ниже 1,75, и компанией В, для которой этот коэффициент равен в среднем 3, но колеблется от 4 до 0,5. Инвестору следует предпочесть компанию А. Может быть, компания В никогда и не попадет в ситуацию неплатежеспособности, но если инвесторы заподозрят, что это возможно, цена выпуска упадет. Мы уже подчеркивали, что при выборе облигаций нужно избегать те выпуски, цена которых может зависеть от ощущения финансовой слабости.

Если нестабильность имеет циклический характер, это не так важно, потому что предполагается, что направление цикла изменится. Но когда речь идет о влиянии политических факторов или технологических изменений, можно предположить, что тенденция не только сохранится, но и усилится со временем. То же можно сказать и о силах конкуренции. В некоторых случаях знание о перспективах конкурента может быть не менее полезно для анализа, чем любая информация об изучаемой компании.

На экономическое положение отрасли влияют не только внешние, но и внутренние факторы. В таких очень капиталоемких отраслях, как авиалинии, привлечение значительного — относительно общей структуры капитала — объема кредитов делает невозможным высокий рейтинг их облигаций. При знакомстве с финансовыми отчетами аналитик легко определяет примерное соотношение постоянных и переменных издержек. Если доля постоянных издержек высока, нужно тщательнее отслеживать изменения в структуре производимой продукции и в относительной величине привлеченного долга.

Никакие количественные показатели стабильности не могут быть решающим критерием для отклонения облигаций. Общее правило, согласно которому если компания в неблагоприятных обстоятельствах не в силах обслуживать долг, то от ее облигаций следует отказаться, нуждается в оговорках. Аналитик должен выяснить, какие факторы стали причиной неблагоприятной ситуации и можно ли ожидать ее повторения.

Размер. Обычно компании с большим объемом материальных активов более кредитоспособны, чем малые, просто потому, что рынки их знают лучше, ассортимент производимой ими продукции шире, а доступ к рынкам капитала у них более легкий. Любое количественное ограничение размера при выборе облигаций для инвестирования не может не быть произвольным. Компания American Motors с объемом продаж в 4 млрд дол. является одной из небольших компаний в автомобилестроении. Компания J.M. Smucker, у которой годовая реализация продукции не превышает 300 млн дол., а собственный капитал — 100 млн дол., является ведущей на рынке джемов и варенья и уже много лет стабильно растущей и неизменно прибыльной компанией, кредитоспособность которой не вызывает сомнений.

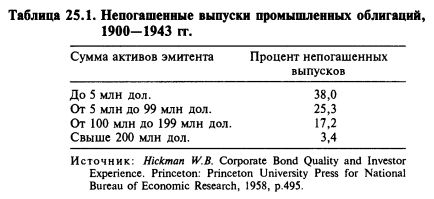

В период Великой депрессии подтвердилось то, что было известно и прежде: размер компании является элементом механизма, поддерживающего способность компании погашать долги, то есть способствует стабилизации прибыли. Вычисленные У. Бреддоком Хикманом данные за период с 1900 по 1943 г. показывают зависимость между размером компании и долей непогашенных выпусков облигаций (см. табл. 25.1).

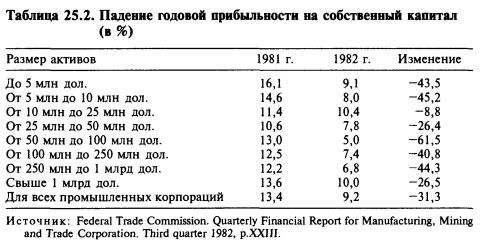

Опыт 1981 — 1982 гг. свидетельствует, что в период рецессии прибыльность малых компаний особенно уязвима. В таблице 25.2 приведены данные о падении годовой прибыльности на собственный капитал (после уплаты налогов) для промышленных компаний в период с III квартала 1981 г. по III квартал 1982 г.

Есть смысл не только в том, чтобы измерять размер компаний относительно крупнейших компаний отрасли, но и в том, чтобы использовать критерий минимальной абсолютной величины компании. Сам по себе размер, естественно, не гарантирует прибыльность и финансовую силу, но говорит о привычной кредитоспособности. Поэтому мы считаем, что эмитент облигаций инвестиционного класса должен иметь собственный капитал в размере не менее 50 млн дол. в среднем за пять предыдущих лет. Здесь достаточно самых простых вычислений: сложить высшие и низшие значения цен на акции, разделить на 10 и умножить на число акций, размещенных на конец периода. Мы считаем, что нет необходимости устанавливать минимальный размер активов для корпораций из регулируемых отраслей: электро- и газоснабжение, телефонные компании.

Обычно промышленные компании с минимальным собственным капиталом (по нашему критерию) размещают облигаций на 10—25 млн дол. Минимальный размер выпуска не оговаривается, поскольку это может повлиять на ликвидность, но не имеет отношения к процессу анализа.

Условия выпуска

Условия выпуска, защищающие его (либо наоборот) от последствий колебаний процента, заслуживают внимания со стороны портфельного менеджера. Аналитик ценных бумаг должен описать эти характеристики выпуска и удостовериться, что инвестор вполне понимает их смысл, а также интересы и возможности эмитента. К тому же аналитик должен убедиться, что защищающие условия оговорены в соглашении о выпуске, что они сформулированы так, что способны обеспечить надежность выпуска, оправдывающую инвестирование в него.

Ранний срок погашения. С точки зрения безопасности краткосрочность облигации, дающая право на ее погашение вскоре после покупки, считают привлекательной чертой, поскольку полагают, что чем короче срок, тем меньше возможная неопределенность. Поэтому инвесторы при покупке краткосрочных облигаций склонны пользоваться менее жесткими критериями отбора.

Эта логика неверна. Когда срок погашения близок, у инвестора есть привилегия на быстрое погашение, а эмитент озабочен рефинансированием выпуска. Близость срока погашения вовсе не гарантирует погашения. Компания должна располагать либо деньгами, либо прибыльностью и финансовым положением, которые позволяют привлечь новые долги. Корпорации часто эмитируют краткосрочные облигации только потому, что слабость их финансового положения не позволяет рассчитывать на размещение долгосрочных облигаций по приемлемой ставке. Короче говоря, каким бы ни был срок до погашения, критерии выбора смягчаться не должны.

Обеспеченные обязательства. Уже отмечалось, что не следует переоценивать наличие активов, обеспечивающих выпуск. Точнее говоря, транспортное оборудование, торговые помещения, сдаваемые внаем автомобили и прочие доходные активы, являются хорошим обеспечением долга, если приносят пользователю прибыль. Но для кредитора эти источники прибыли интересны не как возможное пополнение собственных активов, а как гарантия того, что облигации и проценты по ним будут погашены в срок.

Хотя владелец первостепенных обязательств должен видеть гарантии надежности прежде всего в прибыльности эмитента, условия выпуска должны обязывать эмитента не допускать действий, подрывающих интересы инвесторов, наращивать кредитоспособность компании и уметь выпутываться из неблагоприятных обстоятельств. Нет возможности (да это и не нужно) превращать эти рекомендации в строго сформулированные правила, но бесспорно, что наличие таких рекомендаций повышает защищенность держателя первостепенных обязательств.

Условия второстепенных и первостепенных долгов заслуживают специального рассмотрения, потому что возможности для выпуска первостепенных обязательств могут оказаться безграничными, а защищенность второстепенных обязательств от разбавления — очень слабой. В этом случае ясно, что инвестор может полагаться только на гарантированную прибыльность эмитента, а другие источники надежности вполне призрачны.

Защищающие условия. Обычно в условия договоров об эмиссии облигаций входят следующие защищающие условия.

• Запрет приоритетных закладных. При прочих равных, обычным и желательным является условие облигационного соглашения, запрещающее параллельный выпуск облигаций, обеспеченных приоритетными закладными на одну и ту же собственность.

• Условие равного и пропорционального обеспечения. Если выпуск не обеспечен активами эмитента, следует предусмотреть, что никакая собственность компании не может быть залогом другого выпуска без того, чтобы создать равные и пропорциональные гарантии для данного выпуска.

• Залог за деньги. Обычно не ограничивают право эмитента заложить за деньги приобретенную впоследствии (после выпуска) собственность.

• Ограничения на дополнительную эмиссию или на другие формы наращивания долга. Многие облигационные выпуски защищены от возможности разбавления данного выпуска и от наращивания суммы долга относительно собственного капитала. В случае компаний коммунального хозяйства условием наращивания долга является увеличение собственного капитала, а в случае промышленных корпораций — повышение прибыли. Практическое значение этого условия меньше, чем может показаться, потому что в обычном случае дополнительно эмитированный долг еще нужно успешно разместить на рынке.

• Требования к оборотным средствам. Только для облигаций промышленных компаний возможно требование поддерживать определенное соотношение суммы долговых обязательств и чистых текущих активов. При этом величина отношения, как и наказание за нарушение этого условия, бывает разной. В большинстве случаев наказанием бывает запрет на выплату дивидендов или на капиталовложения в основной капитал до тех пор, пока не восстановится требуемое соотношение текущих активов и долга. Запрет на выплату дивидендов и на выкуп собственных акций есть мера разумная и применяемая, но более строгое наказание, которое засчитывает недостаточность оборотных средств относительно суммы долга как «факт несостоятельности», является неэффективным и даже вредным для самого держателя облигаций. Ведь банкротство не помогает кредиторам, а вредит им. В случае выпусков, размещенных закрытым образом, а также для срочных банковских займов обычно идут на смягчение этого условия.

• Выкупные фонды и серийные погашения. Фонды погашения полезны двояким образом. Продолжающееся сокращение объемов отдельных выпусков повышает их надежность и облегчает выкуп при наступлении срока погашения. Важно и то, что демонстрация рыночного спроса на дополнительную эмиссию выпуска полезна для эмитента и для инвесторов. Когда главным обеспечением выпуска является истощимый актив, создание выкупного фонда является незаменимой формой защиты прав инвесторов. Особенно хорошо, когда величина отчислений в выкупной фонд соотнесена с величиной прибыли. Когда компания American Sugar Refining выкупила свои 7-процентные привилегированные акции, частью оплаты послужили 5,30-процентные не обеспеченные залогом облигации, подлежащие погашению в 1993 г. В соглашении о выпуске был пункт, по которому в выкупной фонд отчисляется меньшая из сумм — либо 10% чистой прибыли, либо сумма, достаточная для погашения облигаций в срок. Прибыль компании оказалась более чем достаточной, и последние 23% выпуска выкупной фонд погасил досрочно. Облигация, которая в середине 1986 г. шла по 81, в январе 1987 г. была погашена по 101 1/2. Условие об отчислениях в выкупной фонд наталкивается на ту же проблему, что и условие о соотношении долга и оборотных средств. В облигационных договорах регулярно обговаривается, что неспособность эмитента делать установленные взносы в выкупной фонд является основанием для объявления его неплатежеспособным и дает право предъявить выпуск к немедленному погашению. Это условие почти никогда не выполняется. Держатели облигаций предпочитают дать отсрочку по внесению платежей в выкупной фонд, вместо того чтобы запускать механизм банкротства.

В связи с наличием условия о перекрестном невыполнении обязательств и других статей аналитик должен изучить условия всех займов компании и ее соглашений об аренде, а не только анализируемый выпуск. Не редкость, что самые жесткие ограничения накладывают договора о банковских займах, но эти договора, во-первых, могут быть пересмотрены, а во-вторых, могут быть погашены задолго до срока погашения облигаций.

Право досрочного погашения облигаций и требования о создании выкупного фонда важны для портфельного менеджера, который конструирует портфель для обеспечения определенных целей и потребностей, но эти условия имеют совсем другое значение для аналитика ценных бумаг. Последнего все эти условия интересуют лишь в той степени, в какой они влияют на способность заемщика обслуживать долг, не прерывая движения вперед — к новым проектам и новым возможностям.

Показатели прибыльности

Простое отношение балансового показателя нераспределенной прибыли к совокупным активам может показаться безнадежно устаревшим критерием, но при этом несет важную информацию о прибыльности, о возрасте (проверенности рынком) и о росте компании. Не приходится игнорировать роль этого коэффициента как признака банкротства. При использовании показателя нужно соблюдать обычные меры предосторожности, гарантирующие его неискаженность. Например, очень успешная компания, ряд лет выплачивавшая очень большие дивиденды по обыкновенным акциям, может — в силу трансферта сумм из счета нераспределенной прибыли в счет объявленного (уставного) капитала — показать низкий уровень нераспределенной прибыли, дающий заниженное представление об ее прибыльности.

|

, качественная аналитика и обучение.")