|

Компания получает открытый доступ к рынкам капитала по разумным ставкам процента, если она способна в срок погашать все деловые обязательства, поддерживая при этом определенный запас прочности, который гарантирует платежеспособность даже в случае неблагоприятных обстоятельств. Дело аналитика ценных бумаг определить, насколько адекватен запас надежности относительно наличных деловых рисков. Понятно, что для оценки стабильности и прибыльности аналитик должен анализировать компанию в ее целостности.

Активы как источник платежных средств

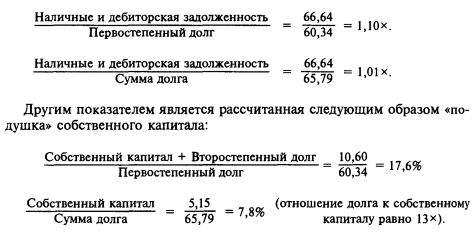

Способность компании погасить долги за счет ликвидации активов — это полезный показатель, но только в том случае, если стоимость активов в значительной мере независима от стоимости бизнеса в целом. От зависимой финансовой компании вроде General Motors Acceptance Corporation не ждут, что она сможет погасить свои долги за счет прибыли. В удачные годы, каким был 1985 г., чистая прибыль составила только 1,4% совокупного долга. Запас прочности образует не способность получать прибыль, а превышение суммы собираемой дебиторской задолженности над суммой долга. Ниже приводится расчет показателей покрытия долга (в млрд дол.). Игнорируются все активы, кроме дебиторской задолженности. Кредиторская задолженность перед материнской компанией учтена в составе второстепенного (субординированного) долга.

Кроме того, активы являются источником погашения долга в следующих случаях:

• плата за добычу природных ресурсов;

• дебиторская задолженность при сбыте произведенной продукции в рассрочку;

• транспортное оборудование — подвижной состав на железных дорогах, самолеты и нефтяные танкеры;

• нефтепроводы, работающие по контракту «бери или плати», то есть предусматривающие неустойку за отказ от покупки;

• аренда оборудования — коммуникационного и производственного, вычислительной техники;

• закладные под недвижимость.

Для аналитика значимыми факторами являются качество обеспечения и кредитоспособность пользователя.

Суждение аналитика о кредитоспособности эмитента облигаций опирается на условия соглашения о погашении долга. При кредитовании закупок самолетов авиакомпанией, к примеру, нет нужды подстраховывать возврат кредита с помощью соглашений об аренде, об условной продаже или о залоге движимого имущества, если, конечно, соглашение о кредите лишает заемщика права закладывать самолеты. Современное оборудование, если оно в хорошем состоянии, достаточно ликвидно и является хорошим обеспечением ссуд для авиалиний, для которых характерна слабость кредитных позиций.

Когда существует избыток мощностей нефтеналивных танкеров, залоговая стоимость танкера может упасть крайне низко, но если его без команды зафрахтует крупная международная нефтяная компания, танкер станет первоклассным обеспечением кредита. Это типичный пример того, как кредитоспособность зависит от способности пользователя актива обслуживать долг. Промышленные облигации, обеспеченные доходами, стали сегодня важным инструментом рынка капитала. Репутация малоизвестного муниципалитета или графства есть нечто нематериальное. Внимания аналитика требует только тот, кто его кредитует, как правило, — это крупная компания.

Обеспечение кредита собственностью, которая принадлежит заемщику и используется в его бизнесе, почти никак не повышает ценность большинства долговых инструментов. Используемое специализированное имущество ценно только своим вкладом в получение прибыли. Реальным источником кредитоспособности является прибыльная деятельность. Право на заложенные активы утратило ценность и в результате изменения процедуры банкротства: сегодня господствует стремление провести реорганизацию, чтобы сохранить бизнес, вместо того, чтобы ликвидировать банкрота и заплатить долги в соответствии со старшинством претензий. По закону о банкротстве передача кредиторам заложенного имущества может задерживаться на довольно длительные сроки, и это уменьшает потенциальную ценность залога. Поэтому инвестор, покупающий облигации, прежде всего должен заботиться о том, чтобы не попасть в скверную ситуацию, а не о поиске защиты на случай возникновения такой ситуации.

Так что если младшие облигации компании недостаточно надежны, вряд ли стоит вкладывать деньги в старшие облигации. Можно сказать иначе: если компания кредитоспособна, следует покупать более доходные облигации, а это, чаще всего, как раз младшие или второстепенные обязательства. Ограничить инвестирование только первостепенными облигациями — это то же, что заявить об отсутствии доверия к оценкам кредитоспособности.

Нужно сделать оговорку по поводу второстепенных облигаций: если за первостепенные облигации нужно заплатить только отказом от небольшой дополнительной доходности, может, и стоит заплатить за скромную защиту от непредвиденных событий. Если инвестора заботит ликвидность облигаций, то опять-таки стоит предпочесть старшие облигации в расчете на то, что их цены менее изменчивы.

Способность получать прибыль как источник платежей

Для большинства корпоративных облигаций источником платежей является прибыль компании. Электростанция, обслуживающая расширяющуюся территорию, может досрочно погасить выпуск облигаций, эмитировав другой выпуск, но рефинансирование возможно для нее только в силу того, что рынок знает об ее способности получать прибыль. От капиталоемких промышленных компаний ждут, что они погасят облигационные займы, хотя при этом сумма размещенного ими на рынке долга может возрастать по мере роста предприятия.

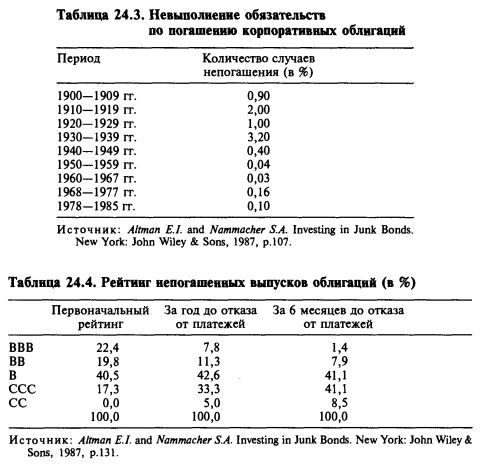

Рассмотрим статистику невыполнения обязательств по облигационным займам (см. табл. 24.3). Легко заметить, что случаи непогашения долга делаются более частыми в периоды спада или депрессии.

Пожалуй, лучше было бы взять показатель непогашения облигаций для низкокачественных выпусков, но такое случается и с выпусками инвестиционного класса (см. табл. 24.4).

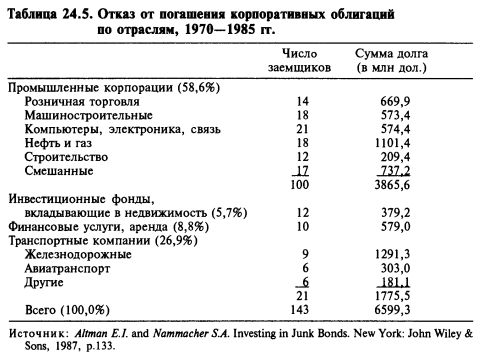

Распределение случаев непогашения облигаций по отраслям (см. табл. 24.5) показывает, что динамичность и прибыльность отрасли не гарантируют успеха. Можно предположить, что на инвесторов могут действовать представления о престиже отрасли, лишая их обычной осторожности и провоцируя на принятие специфических рисков, которые они во всех других случаях сочли бы недопустимыми. Примером является история с компанией Viatron Computer Systems. Компания предложила, но не смогла поставить дешевую и эффективную систему наподобие той, что потом оказалась очень эффективной. Компания Viatron, однако, пребывала в состоянии банкротства в тот год, когда она предложила рынку свои конвертируемые не обеспеченные залогом облигации.

Давным-давно были определены три критерия кредитоспособности: наличие залога (активы как источник погашения долга), прибыльность и характер. Третий критерий слишком часто считают данным и оценивают неадекватно. Нет нужды искать сведения о скандалах с Ivar Kreuger и International Match Corporation, чтобы найти примеры нечестности в делах. Компании Equity Funding, Flight Transportation, Itel, Saxon, U.S. Financial, Westgate отвечают за 6% потерь держателей облигаций (см. табл. 24.5), а убытки инвесторов были еще значительнее.

Уровень прибыльности, оправдывающий вложения в облигации, зависит как от деловых позиций (положение в отрасли, отношения с потребителями, создание новой продукции, качество маркетинга и управления и пр.), так и от финансовых позиций (ликвидность, достаточность капитала, ценообразование, контроль издержек, планирование прибыли и пр.). Важно учитывать и состояние отрасли. Даже этот краткий перечень говорит о том, что многое зависит от самой компании. Тем не менее остается вопрос: можно ли вообще измерить надежность способности компании получать прибыль? Стоит обратиться к работам, посвященным предсказанию банкротств, поскольку в этих работах сделаны попытки найти те финансовые показатели, которые могут предостерегать о возможности краха корпорации.

В центральной работе Бивера и Альтмана есть масса свидетельств того, что та или иная комбинация финансовых коэффициентов может заблаговременно выявлять вероятных банкротов. Z-оценка Альтмана получила развитие в модели ZETA, которой торгует Роберт Халдеман под именем «ZETA-оценка кредитного риска». Для получения конечной оценки используют 7 финансовых коэффициентов:

1) кумулятивная прибыльность — отношение суммы нераспределенной прибыли к совокупным активам;

2) стабильность прибыли — показатель стандартного отклонения величины прибыли до выплаты процентов и доходов за 10 лет от трендовой линии, отнесенный к совокупным активам;

3) капитализация — среднегодовое за пятилетний период значение рыночной стоимости обыкновенных акций, вычисляемое как отношение полной капитализации первостепенных обязательств, учитываемых по номинальной стоимости или по ликвидационной стоимости, и обыкновенных акций по рыночной цене;

4) размер — сумма материальных активов;

5) ликвидность — отношение текущих активов к текущим пассивам;

6) обслуживание долга — коэффициент покрытия процентных выплат;

7) общая прибыльность — отношение прибыли до уплаты процентов и налогов к совокупным активам.

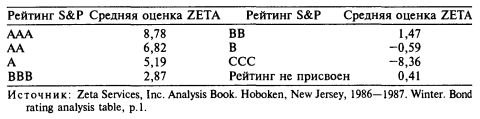

В феврале 1987 г. средние оценки ZETA следующим образом соотносились с кредитным рейтингом компаний:

Результатом этого анализа и выявления возможных кандидатов на банкротство оказываются показатели, помогающие аналитику определять компании, которые, по мнению инвесторов, являются кандидатами на рост или понижение кредитного рейтинга. Если значение ZETA-оценки падает ниже 2,9, значит, рейтинг компании обречен стать ниже ВВВ, то есть выпадает из группы бумаг инвестиционного класса.

Роль отчетных показателей

Судить о защищенности и надежности займов можно только по данным об эффективности компании. Чтобы определить степень обеспеченности долга, аналитик стремится измерить показатели качества, которые уже продемонстрировали свою надежность и, тем самым, дают надежду на будущее. Исследование возможностей благоприятного изменения дел в будущем — это занятие для покупателей мусорных облигаций и сомнительных акций.

В отдельных случаях, когда речь идет о солидных и надежных заемщиках, аналитику достаточно изучить отчетные данные о прибыльности и ликвидности, чтобы установить защищенность займов при неблагоприятном развитии экономической ситуации. Но в обычном случае единственно надежными источниками анализа являются откорректированные отчеты о прибылях и убытках и балансовые отчеты. О необходимых корректировках мы уже рассказали в части 2 этой книги.

Отчетность, особенно очищенная от приукрашивания, является также лучшим источником для понимания перспектив развития. Для исследования перспектив лучше всего брать новейшие данные о чувствительности к макроэкономическим и отраслевым факторам. Аналитик может многое понять благодаря пристальному наблюдению за тем, как компания реагирует на превратности товарных рынков.

Покрытие долга: стабильность и изменчивость

Покупатель облигаций обычно принимает неизбежность процентного риска, особенно в случае долгосрочных облигаций, но не намерен принимать кредитный риск, да еще и без соответствующей компенсации. Предпочтительнее иметь небольшой, но стабильный показатель покрытия долга, чем в среднем более высокий, но очень изменчивый.

Критерии оценки способности компании выплатить долг должны в первую очередь учитывать отраслевые характеристики (и во вторую — характеристики компании). Если в силу самой природы бизнеса компания получает стабильный приток денег, приемлема очень небольшая степень покрытия долга. Именно в силу стабильности доходов производители электроэнергии демонстрируют множество примеров высококачественных выпусков облигаций. Впрочем, даже в этой области развитие атомных электростанций сильно переменило сложившиеся показатели роста и стабильности. Жизнь постоянно напоминает нам, что нельзя уж слишком полагаться на традиционные правила и соотношения.

Перестройки

Если компания решительно меняет структуру бизнеса или финансирования, аналитику приходится перерабатывать и пересматривать важнейшие статистические показатели. Если при этом есть возможность выделить какой-то отраслевой сектор, часть данных за прошлые периоды можно использовать без радикальной переработки. В других случаях при конструировании будущих финансовых отчетов аналитику приходится опираться на свое воображение и здравый смысл.

Если перестройка затрагивает в основном финансирование компании, задача аналитика сравнительно проста. В случае выкупа компаний в кредит, например, у руководства отсутствует возможность занимать средства, и направление развития бизнеса в известной степени предопределено. Неизбежно ограничение капиталовложений, и потребуется какое-то время на погашение кредита, взятого на выкуп акций. Когда в структуре капитала происходит сравнительно небольшое вытеснение долга собственными средствами, такого рода последствия обычно не возникают.

Определение кредитоспособности

Руководителям корпоративных финансов, кредиторам и инвесторам полезно использовать широкое определение кредитоспособности. Когда речь идет не о кратковременных спекуляциях, а об инвестициях в акции и облигации, инвестор должен оценить следующие три фактора:

1) способность компании при неблагоприятном положении в отрасли или в экономике в целом продолжать деятельность, не допуская больших потерь или сокращения производства;

2) способность компании в течение достаточно длительного времени отвечать по текущим обязательствам и обслуживать долговые обязательства даже при возникновении неблагоприятной ситуации;

3) способность компании получить доступ к новым источникам финансирования, чтобы обновить или расширить критически важные для нее направления бизнеса даже при возникновении неблагоприятной ситуации.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")