|

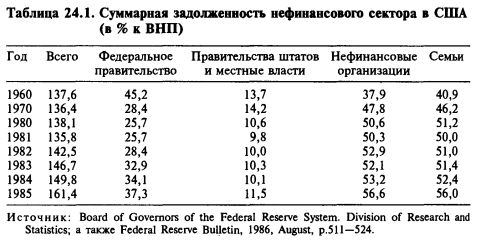

В течение многих десятилетий суммарная задолженность нефинансового сектора в США составляла стабильную долю валового национального продукта (ВНП) в текущих ценах (см. табл. 24.1).

Заметный рост долга нефинансового сектора в 1984 и 1985 гг. (на 358 млрд дол., или на 31,2% за два года) есть явный сигнал для аналитика ценных бумаг — нужна повышенная бдительность. Утрата доверия к заемщикам — это заразная болезнь не только потому, что кредиторская задолженность одной фирмы является дебиторской задолженностью другой, но и потому, что даже на отдельные случаи финансового неблагополучия инвесторы и кредиторы отвечают ужесточением критериев инвестирования.

В 1985 г. чистая задолженность нефинансовых корпораций по облигационным займам составила 73,9 млрд дол. (за предыдущие 5 лет средний уровень долга был 26,3 млрд дол.), при этом было изъято из обращения акций на 77 млрд дол. Причинами снижения чистой стоимости корпораций, только отчасти перекрытого накоплением нераспределенной прибыли, были поглощение компаний, выкуп компаний в кредит с переводом в частный сектор, реструктуризация и скупка собственных акций. В силу этого величина финансового рычага (то есть процента долга в структуре капитала) быстро выросла, и соответственно расширился рынок низкокачественных субординированных долговых инструментов.

|

|

Высокодоходные облигационные фонды стали одним из самых популярных представителей отрасли взаимных фондов. В 1985 г. фонды корпоративных облигаций, преимущественно высокодоходных, увеличили свои чистые активы почти на 9,5 млрд дол. и составили 24 млрд дол. В 1986 г. их рост был равен 17,5 млрд дол. Среди крупных покупателей были и такие финансовые организации, как ссудосберегательные ассоциации и страховые компании.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")