|

Долгосрочные корпоративные облигации

До 1970 г. самыми доходными были корпоративные облигации (см. рис. 23.1). Эмитенты высококачественных облигаций — промышленные корпорации и корпорации коммунального хозяйства — были прежде всего заинтересованы в сбыте 25- и 30-летних облигаций, предназначенных для финансирования проектов примерно с таким же сроком окупаемости. Поэтому среди высококачественных корпоративных облигаций преобладали долгосрочные облигации (см. рис. 23.2). Соответственно, пенсионные фонды и страховые компании, которым нужны были высокодоходные и одновременно достаточно качественные облигации, стали основными покупателями долгосрочных корпоративных облигаций. Представлялось, что такие долгосрочные вложения соответствовали самой природе обязательств этих организаций. Существовали очень строгие ограничения на качественную структуру портфеля облигаций: например, не больше 10% облигаций класса А или не больше 60% класса АА. В те «славные времена» кредитный рейтинг облигаций был стабильнее, чем сегодня, так что такое рейтинговое нормирование структуры портфеля было и оправданным и разумным.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В условиях ограниченности выбора кредитных инструментов прежний стиль максимизации дохода имел смысл. Тогдашний подход был более обоснован, чем может показаться с сегодняшних позиций. Это, пожалуй, еще один пример того, как оценки прошлого определяются невежественностью современников: если учесть существовавшие ограничения, придется признать, что те люди действовали совершенно разумно.

Казначейские облигации

Существовали и другие сегменты рынка. Рынок краткосрочных инструментов состоял преимущественно из векселей Казначейства США. В 1970-х годах на основе депозитных сертификатов и коммерческих векселей возник довольно важный рынок. Казначейство США и различные правительственные агентства выпускали кратко-, средне- и долгосрочные облигации. Однако срок жизни среднесрочных казначейских облигаций был меньше 7 лет, а долгосрочных — 25—30 лет. Так что даже по казначейским облигациям кривая доходности была неоднородной и содержала большие разрывы. Более того, закон запрещал Казначейству США выпускать облигации с купонной ставкой более 4,25%. (Этот причудливый закон все еще действует, хотя уже в 1973 г. Конгресс узаконил определенные исключения.) Когда в середине 1960-х годов ставки процента поднялись выше этого уровня и надолго там остановились, все долгосрочные казначейские облигации сильно подешевели. В результате рынок казначейских облигаций превратился в «полумертвый» вторичный рынок. Но когда долгосрочные 3,5- и 4,25-процентные казначейские облигации стали продавать по особой цене для уплаты налогов штатов, «полумертвый» рынок стал рынком «похоронным». Попросту говоря, стало возможным вносить облигации по их полной номинальной стоимости в счет налога на наследство. Поскольку при высоких ставках процента эти облигации можно было купить с немалой скидкой, собравшийся умирать инвестор мог купить на 70 центов этих облигаций (облигации-венки) и заплатить полновесный доллар налогов. Такое достаточно специализированное использование скоро стало основным для рынка долгосрочных казначейских облигаций, что привело к росту цен на них и к понижению доходности ниже купонного уровня.

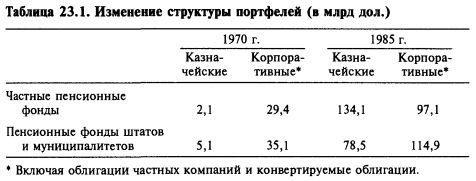

Все, вместе взятое, сделало относительно малодоходный и чисто вторичный рынок долгосрочных казначейских облигаций решительно непригодным для нормальных долгосрочных инвесторов (см. табл. 23.1).

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")