|

Коэффициенты прибыльности

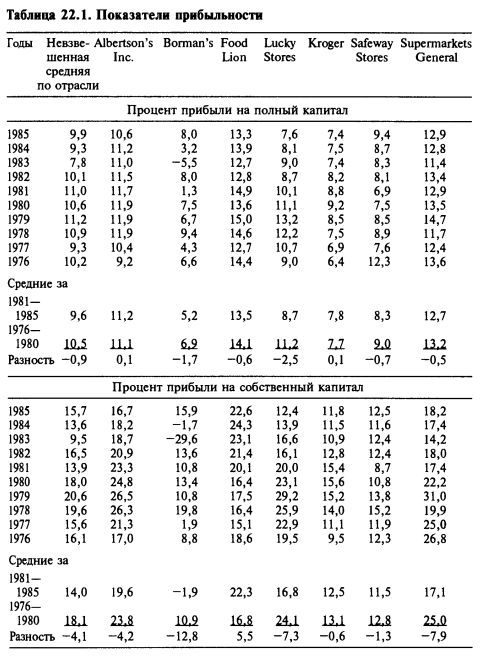

Таблица 22.1 содержит обычные показатели прибыльности для семи цепей продовольственных магазинов. Мы еще раз подчеркиваем, что, по нашему мнению, процент прибыли на полный капитал есть лучший измеритель успеха для любой компании и должен быть исходной точкой анализа. Поскольку мы предпочитаем инвестиции в обыкновенные акции, а не в облигации, таблица содержит также данные о собственном капитале каждой из семи компаний. Рассчитаны средние за пятилетние периоды - 1976-1980 и 1981-1985 гг.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Технические вопросы

Взвешенные или невзвешенные средние? По поводу таблицы возникает первый из технических вопросов, связанных с вычислением средних по отрасли. Чтобы рассчитать средние по отрасли, можно составить сводный отраслевой баланс и сводный отчет о прибылях и убытках и на их основании получить средние значения коэффициентов за каждый год. Преимущество такого подхода в том, что он открывает возможности для сравнения отраслей. Такой метод агрегирования информации позволяет работать с любыми отраслями, состоящими как из множества мелких фирм, так и из небольшого числа очень крупных, либо из смеси тех и других.

Но в нашем случае (а семь цепей розничных магазинов представляют только малую часть торговли продовольственными товарами) компании Kroger и Safeway отвечают за 62% продаж и будут пропорционально влиять на значения всех других коэффициентов. В результате все выводы будут относиться преимущественно к этим двум большим компаниям, а результаты пяти других будут затенены. Сопоставление данных по этим пяти компаниям со средневзвешенной по отрасли просто покажет соотношение каждой из этих пяти и двух больших. Это сделает почти невозможным ранжирование компаний по уровню эффективности.

По этой причине мы использовали метод вычисления невзвешенных средних. Иными словами, для каждой компании мы вычисляли коэффициенты, затем суммировали их и делением на 7 получали среднеотраслевой коэффициент. Результаты показаны в столбце «Невзвешенная средняя по отрасли». Преимущество метода в простоте и в том, что при вычислении средних за пять лет ряд технических вопросов снимается, но аналитик должен понимать, что использование невзвешенных среднеотраслевых показателей за один год может стать причиной заблуждений. Явный пример — показатель отраслевой доходности на собственный капитал за 1983 г. Он включает отрицательный показатель для компании Borman — 29,6%, что резко снижает значение среднеотраслевого коэффициента, хотя сама компания отвечает только за 2% суммы прибыли и активов семи компаний.

Крайние значения. Проблему крайних значений, как в случае с компаний Borman, легко решить. Можно просто убрать из вычислений самые большие и самые малые значения, так что отраслевая средняя будет опираться на данные по пяти компаниям. Устранив из показателей за 1983 г. данные компаний Borman и Food Lion, то есть лучшие и худшие показатели, мы получим более правдоподобное значение отраслевой средней — 14,6%. Против такого приема выдвигают следующее возражение: каждый год будут удаляться показатели разных компаний, а значит, и сами средние окажутся не вполне сопоставимыми во времени.

Убытки компании Borman за 1983 г. были настолько велики, что у аналитика не может не возникнуть подозрение, что в этот год случилось что-то экстраординарное и неповторяющееся. Во всей таблице нет ни одного близкого по величине показателя. Изучив ситуацию компании, аналитик обнаружил бы, что компания подставилась под удары войны цен (начатой конкурентами, которые под прикрытием судебной процедуры о банкротстве получили преимущество низких расходов на оплату труда), и все это случилось из-за географической концентрации операций компании — в штате Мичиган, который в то время переживал серьезные экономические трудности. Так что говорить здесь о разовом или экстраординарном событии не приходится.

|

|

Усреднение коэффициентов. С чисто математической точки зрения лучше всего использовать не арифметическую, а геометрическую среднюю, хотя это довольно редко встречается в практике. Но этот прием не срабатывает в тех случаях, когда мы имеем дело с отрицательными величинами. Чтобы использовать геометрическую среднюю, нужно либо выбрасывать отрицательные значения, либо применять другие, более сложные математические методы. Самое практичное — использовать арифметическую среднюю, но отбрасывать крайние значения показателей.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")