|

Баланс

Баланс компаний заслуживает куда большего внимания, чем готов уделять ему Уолл-стрит. Ниже перечислены шесть видов информации, которые важны для инвестора и которые можно почерпнуть из анализа балансового отчета:

1) информация о том, как компания вкладывает капитал и какое место в структуре капитала занимают обыкновенные акции и старшие долги;

2) о силе или слабости состояния оборотных средств;

3) подтверждение величины прибыли, указанной в отчете о прибылях и убытках;

4) данные для проверки того, насколько в действительности преуспевает компания и сколько она зарабатывает на вложенный капитал;

5) информация для анализа источников прибыли;

6) информация для анализа долговременного соотношения способности получать доход и стоимости активов, а также для анализа динамики финансовой структуры.

Форма баланса

Обычно в балансе все активы представлены на левой стороне формы, а все обязательства, статьи капитала и прибыль — на правой. (В Англии — наоборот.) Другой и иногда более информативный метод компоновки данных можно встретить в отчетах корпораций, которые получают величину капитала и прибыли, вычитая пассивы из активов. Они же дают более внятную картину состояния оборотных средств, поскольку у них прямо за текущими активами идет перечень текущих пассивов. Некоторые корпорации обозначают эту форму как Отчет о финансовом положении и дают его как приложение к обычному балансу.

|

|

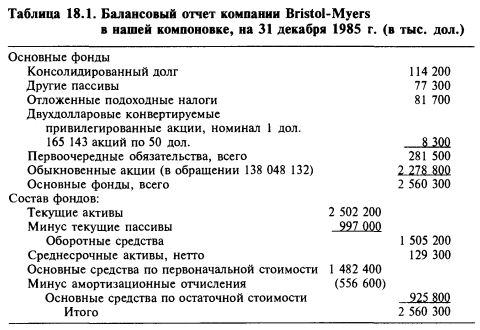

Компоновка информации, конечно, дело вкуса, но мы советуем аналитику поэкспериментировать с формой, представленной в таблице 18.1. Для иллюстрации мы перекомпоновали балансовый отчет за 1985 г. компании Bristol-Myers. При этом в соответствии с собственными рекомендациями устранили статью «Репутация компании» (на сумму 163,9 млн дол.) и пересчитали обязательства по привилегированным акциям — от 1 дол. по номиналу перешли к более обоснованной величине 50 дол. по ликвидационной стоимости. Для экономии места мы укрупнили статьи баланса.

|

, качественная аналитика и обучение.")