|

Аналитик должен следить за изменениями Налогового кодекса

Нужные аналитику налоговые расчеты

В главах 10—16 было отмечено немало случаев, когда аналитику приходится вносить изменения в финансовые отчеты. Когда неповторяющуюся статью приходится удалять из отчета о прибылях и убытках, налоговые результаты этой статьи также нужно убрать. Большинство актов пересмотра финансовых счетов являются чисто формальными, то есть нечто случившееся предстает как несуществующее, и наоборот. Понятно, что если счета должны быть представлены так, как будто бы некоторого события не происходило, нужно ликвидировать и налоговые последствия этого события, либо искаженная величина налога сделает недостоверным показатель дохода и балансовый отчет окажется непоследовательным. Чтобы проводить такие операции с налоговыми платежами, аналитик должен знать законы о налогах и величину налоговых ставок как на текущий момент, так и хотя бы за последние 10 лет.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Нужно иметь представление о том, насколько искусно руководители решают налоговые вопросы

Аналитик должен представлять себе, насколько умело и удачно руководители компании решают налоговые вопросы. Аналитик не обязан быть экспертом по налогам, но он должен быть знаком с общими характеристиками американского Налогового кодекса и с особенностями налоговых правил в тех отраслях, с которыми он работает.

Характеристики налоговых законов

Налоги — движущаяся цель

Каждый аналитик ценных бумаг должен знать основные структурные черты Налогового кодекса. В США налоговые законы и правила меняются в том или ином отношении почти ежегодно. Практикующий аналитик ценных бумаг должен быть в курсе того, какие налоговые законы готовятся и какие уже приняты, уделяя при этом особое внимание той ситуации, которую создают для отраслей и компаний новые законы. Поскольку различные элементы налогового законодательства взаимодействуют, некоторые налоговые ситуации отличаются поразительной сложностью. И здесь простодушный и прямолинейный аналитический подход оказывается просто непригодным.

Зачастую налог взимается не по той ставке, которую устанавливает закон

Сначала мы рассмотрим, почему сумма налогооблагаемого дохода, указываемая корпорациями в форме 1120, может быть обложена налогом по иной ставке, чем установленные законом 34%. (Ставка 34% действует с 1 июля 1987 г., а до этого — с 1 января 1980 г. ставка составляла 46%, а ряд лет до этого она равнялась 48%.)

Существенные черты Налогового кодекса в США

Ставки прогрессивного налога на корпорации. Подобно личному подоходному налогу, налог на доходы корпораций прогрессивен. Действуют следующие ставки:

• при налогооблагаемом доходе до 50 тыс. дол. ставка равна 15%;

• следующие 25 тыс. дол. облагаются по ставке 25%;

• все, что выше 75 тыс. дол., облагается по ставке 34%.

Для корпораций, прибыль которых равна или превышает 100 тыс. дол., прогрессивность налогообложения постепенно сглаживается дополнительным 5-процентным налогом на все суммы, превышающие 100 тыс. дол. Так что когда налогооблагаемый доход корпорации достигает 310 тыс. дол., для нее начинает действовать единая ставка 34% для каждого доллара прибыли. Практически все корпорации, с которыми приходится иметь дело аналитику ценных бумаг, в нормальные годы зарабатывают никак не меньше этой суммы, так что практически во всех ситуациях аналитик может исходить из того, что доход облагается налогом по единой ставке 34%.

Альтернативный минимальный налог. Налоговый закон 1986 г. ввел достаточно интересный минимальный налог. Предполагалось, что в 1987—1991 гг. он принес 22 млрд дол. К прежним налоговым привилегиям были добавлены новые. Занятной чертой нового альтернативного минимального налога (АМН) является то, что балансовый доход, который предъявляется инвесторам и кредиторам, будет учитываться при определении новых привилегий. В результате этого 50% суммы, на которую балансовый отчет превосходит доход, облагаемый альтернативным минимальным налогом, превращаются в предмет налоговой привилегии. Альтернативный налог по ставке 20% налагается на доход, облагаемый АМН, превышающий 40 тыс. дол., если эта величина больше, чем получаемая при обычном расчете налога. В сущности, все компании обязаны рассчитывать АМН, чтобы определить, должны ли они его платить.

Проценты, не облагаемые налогом. Проценты почти по всем выпускам облигаций местных органов власти — штатов и городов освобождены от уплаты налогов, поэтому не входят в налогооблагаемый доход. По закону 1986 г. освобожденные от налогов облигации, выпущенные для финансирования конкретных проектов — программ промышленного развития, строительства стадионов, защиты окружающей среды и т.п., полностью обложены федеральным подоходным налогом. Льготы по доходу от облигаций были важнейшей причиной того, что многие банки и страховые компании платили ничтожные суммы федеральных налогов. Закон о налогах 1984 г. устранил правила, в соответствии с которыми получаемый компаниями по страхованию жизни доход от освобожденных от налогов облигаций мог бы частично облагаться налогом.

80% дохода от дивидендов исключены из налогообложения. Только 20% дивидендных доходов, полученных отечественными корпорациями от других отечественных корпораций, облагаются налогом. Поэтому эффективная, или реальная, ставка налога составляет 20% от 34%, или 6,8%. До 1996 г. от налогов освобождались 85% дивидендного дохода, но при ставке налога 46% действовала ставка 6,9%. Поскольку реальная ставка налога была невысока, для страховых компаний долгое время излюбленным объектом инвестирования были привилегированные акции. Благодаря налоговым преимуществам для корпоративных инвесторов привилегированные акции приносили доход хотя и меньший, чем качественные корпоративные облигации, но более высокий, чем аналогичные по качеству муниципальные облигации, освобожденные от налогов.

Доход от роста курса ценных бумаг. До 1987 г. доход, получаемый при продаже ценных бумаг, находившихся во владении продавца более шести месяцев, подлежал обложению налогом по ставке 28%. Сейчас он облагается налогом по обычной ставке 34%.

Налоговые кредиты. Налоговые кредиты приходят и уходят вместе с причудами столицы, которая пытается направить бизнес на достижение социально привлекательных, но неоправданных с деловой точки зрения целей. Федеральному правительству было выгодно, что задуманные как инструменты достижения политических целей налоговые кредиты не увеличивают расходы, но снижают доходы казны. При этом избиратель как бы не видит существования субсидий. Главная особенность налоговых кредитов в том, что это прямое сокращение налогов, тогда как освобождение части дохода от налогообложения просто сокращает налогооблагаемый доход и обходится казне только в 34% от суммы льгот.

Общий кредит на торгово-промышленную деятельность. Общий кредит на торгово-промышленную деятельность представляет собой группу налоговых кредитов, которая включает кредит на:

• жилища для малообеспеченных;

• развитие технологий, использующих альтернативные источники энергии (солнечной, использование теплового потенциала земли и океана, использование биомассы);

• некоторые реабилитационные программы;

• программы приобщения рабочих к владению акциями;

• создание рабочих мест;

• проведение научно-исследовательских и опытно-конструкторских разработок.

До начала 1986 г. в состав общего кредита на торгово-промышленную деятельность входил инвестиционный налоговый кредит, который был главной причиной того, что реальная ставка корпоративного налога была существенно ниже уровня, установленного законом. Отмена инвестиционного налогового кредита должна была увеличить доходы казны за 1987—1991 гг. на 119 млрд дол., то есть в среднем на 24 млрд дол. в год. Установлены правила переходного периода, для некоторых видов имущества сохраняющие кредит и после 1991 г., но только если соответствующие заявки были поданы до 1 января 1986 г. Фермерам и производителям стали использование инвестиционного налогового кредита продлили на 15 лет. Этот кредит был сохранен для программ посадки лесов, что выгодно лесопромышленным компаниям.

Значение инвестиционного налогового кредита. До 1986 г. налоговый кредит предоставлялся корпорациям для вложения в определенные виды зданий, сооружений и оборудования (но не в приобретение земли). Кредит предоставлялся в момент ввода основных средств в эксплуатацию. Объем общего кредита на торгово-промышленную деятельность ограничен — не более 85% от суммы годового подоходного налога. Любая сумма неиспользованного налогового кредита может быть использована в последующие 15 лет. После 1987 г. на будущий период могло быть перенесено только 65% инвестиционного налогового кредита. Для многих компаний инвестиционный налоговый кредит был главной причиной сокращения реальной ставки налога.

Пример. В 1985 г. компания Georgia Pacific Corporation имела реальную ставку налога 33%, тогда как законом в то время была установлена ставка 46%. 10 процентных пунктов сокращения ставки налога были обеспечены инвестиционным налоговым кредитом. На 10 процентных пунктов сократилась ставка налога в связи с применением правил о ставке налога на прирост капитала к доходу, полученному от роста цен на древесину, а на 7 процентных пунктов налог вырос из-за подоходных налогов штата и по другим причинам (46% — 10% — 10% + + 7% - 33%).

Иностранный налоговый кредит. Иностранный налоговый кредит представляет собой право корпораций сокращать налоговые обязательства в США на сумму подоходных налогов, уплаченных за рубежом. На этот кредит не имеют права иностранные торговые корпорации. Величина иностранного налогового кредита ограничена формулой:

Доход, полученный за рубежом = Общий доход х Подлежащий уплате в США подоходный налог (с некоторыми корректировками).

Эту формулу серьезно усложнил Закон о налоговой реформе от 1986 г. Теперь полученный за границей доход следует разделить между несколькими «корзинами», для каждой из которых установлен свой предел иностранного налогового кредита. «Корзины» таковы: доход от беспроцентных инвестиций, доход от предоставления финансовых услуг, доход от нефти и газа, от морских перевозок, доход отечественных корпораций, ведущих международную торговлю, доход иностранных торговых корпораций и т.п. Это не позволяет компаниям усреднять доходы с высокими и низкими ставками налогообложения, чтобы получить максимальное значение иностранного налогового кредита.

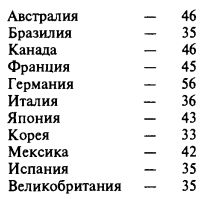

При новой ставке подоходного налога 34% налоги США стали чуть ли не самыми низкими (в %):

В результате многим компаниям придется платить в виде иностранных подоходных налогов бОльшие суммы, чем они могут получить налогового кредита по ставке 34%.

Распределение понесенных в США процентных издержек. Закон 1986 г. создал новые правила распределения понесенных в США процентных издержек между доходами, извлекаемыми в США и за границей. Теперь распределение будет пропорционально соотношению отечественных и иностранных активов. Новые правила дали четырехлетнюю отсрочку для долгов, созданных до 15 ноября 1985 г. включительно, а в целом Закон вступил в силу в 1987 г. Понятно, что некоторым компаниям необходимо было к 1987 г. сдвинуть долг на иностранные филиалы, чтобы избежать двойного налогообложения части получаемых за рубежом доходов.

Возврат денег из-за рубежа. Закон 1986 г. ввел также новые правила прозрачности, по которым должен быть известен источник денег, переводимых из зарубежного филиала американскому филиалу или материнской компании. Для некоторых компаний это внимание не к формальностям, а к содержанию сделок могло стать источником проблем.

Налоговый кредит на доходы, извлекаемые на зависимых от США территориях. Корпорации, действующие на зависимых от США территориях, в том числе в Пуэрто-Рико и на Виргинских островах, могут вместо иностранного налогового кредита воспользоваться кредитом, устанавливаемым разделом 936. Это правило является частью налогового законодательства США, применяемого к налогооблагаемому доходу, заработанному на зависимых от США территориях. Правила эти достаточно сложны, и некоторые компании обнаружили, что предлагаемые ими льготы отчасти перекрываются: 1) отсутствием возможностей для реинвестирования прибыли на этих землях и 2) крайней сложностью процедуры изымания средств, вложенных на этих территориях.

Чистые убытки от производственной деятельности. Обычно чистые убытки от производственной деятельности можно относить на прибыль, полученную за три года до года возникновения убытков или за 15 лет после этого. Когда возникают чистые убытки от производственной деятельности, их сначала относят на ближайший предыдущий год, затем на следующий за ним и т.д. Потери от национализации зарубежной собственности нельзя относить на прошлую прибыль, но в зависимости от страны — на 10 или на 20 лет вперед. Некоторые финансовые организации имеют право относить убытки на 10 предшествующих лет. Некоторые изменения в составе собственников могут иметь результатом отказ в праве относить убытки на прибыль прошлых лет.

Закон 1986 г. сильно изменил правила отнесения на другие периоды чистых убытков от производственной деятельности, налоговых кредитов и льгот после серьезных изменений в составе собственников (обычно на 50% или более за трехлетний период). Могут быть применены ограничения, устанавливаемые разделом 382, определяемые как результат умножения нормальной рыночной стоимости совокупного акционерного капитала в терпящей убытки корпорации перед сменой собственников на «долговременную ставку освобождения от налогов». Потенциальным результатом применения этих достаточно сложных правил может стать отмена очень большой части налоговых льгот и привилегий. Благодаря этому приобретение компании ради завладения суммой ее налоговых кредитов и прав на отнесение убытков на будущие периоды стало делом много более трудным и рискованным.

Признание выгод. Правила бухгалтерского учета очень строги относительно признания выгод от отнесения убытков на прибыль будущих периодов в качестве актива или сокращения пассивов. Чтобы получить право отнести убыток на будущую прибыль, нужно, чтобы компания: 1) имела настолько большие убытки, что прибыли трех предыдущих лет их не покрывали, или, что встречается чаще, 2) чтобы она терпела убытки несколько лет подряд, так что в прошлом просто нет прибыли, на которую можно было бы отнести убыток текущего года. Поэтому правила бухгалтерского учета требуют, чтобы выгоды могли получить отражение в балансе только в том случае, когда реализация выгод от перенесения убытков на прибыль будущих периодов «может быть несомненно гарантирована». Когда выгода, создаваемая убытком, оказывается реализованной, ее следует учитывать как экстраординарную статью.

Пример. В 1984 г. компания Aetna Insurance имела крупные убытки по операциям, связанным с гарантией на размещение ценных бумаг. В предыдущие три года у компании почти не было налогооблагаемого дохода, потому что она вложила все средства в необлагаемые налогом облигации. Комиссия по ценным бумагам и биржам решила, что компания не может отразить в балансе право отнести потери на прибыль будущих периодов, так как она не в состоянии несомненно гарантировать, что эти выгоды будут реализованы. Было очевидно, что компании нужно всего лишь распродать свои не облагаемые налогом облигации и купить более доходные облагаемые налогом корпоративные акции, так что у нее появится налогооблагаемый доход, который можно будет использовать для реализации выгод от перенесения убытков на прибыль будущих периодов. Компания так и сделала. Аналитик, разобравшийся в ситуации, принял бы право отнести убытки на прибыль будущих периодов как солидный актив, законно присутствующий в балансе, и в соответствии с этим уменьшил бы отчетную сумму убытков текущего года.

Нужно соотносить убытки и отложенные налоги. Поскольку сегодня закон позволяет относить убытки на прибыль последующих 15 лет (в прошлом продолжительность будущего периода бывала много короче), аналитик, который вообще имеет веру в будущее компании, придет к выводу, что право отнесения убытков на прибыль будущих периодов представляет собой актив, который целиком или частично будет реализован.

Права отнесения на прибыль будущих периодов убытков, инвестиционного налогового кредита и иностранного налогового кредита могут быть реализованы, а значит, и признаны надежными активами, когда у компании есть значительные отложенные обязательства по подоходному налогу. В таких случаях, когда возникнет налогооблагаемый доход и наступит время погашения отложенных налоговых обязательств, последние будут перекрыты разного рода правами на погашение прошлых убытков за счет прибыли будущих периодов. В любом случае отложенные налоговые обязательства устраняются, так как: 1) если возникает налогооблагаемый доход, он будет перекрыт правом на погашение прошлых убытков и другими такими же активами, и платить налоги не придется; 2) если налогооблагаемый доход не возникнет, платить налог опять-таки не придется. В любом случае наличие прав отнести прошлые убытки и другие подобные активы на будущие периоды означает, что налог платить не придется.

Пример. В годовом отчете за 1985 г. компании Acme-Cleveland Corporation в примечании к налоговой декларации было сказано: «На 30 сентября 1985 г. корпорация имела право ежегодно гасить за счет обязательств по федеральному подоходному налогу убытки от производственной деятельности на сумму 640 тыс. дол. (право истекает в 1999 г.), инвестиционный налоговый кредит на сумму 1300 тыс. дол. (право истекает в 1998—2000 гг.), иностранный налоговый кредит на сумму 1160 тыс. дол. (право истекает в 1986—1990 гг.)». Общая сумма прав на погашение за счет обязательств по федеральным налогам составляла почти 25 млн дол. При этом в балансовом отчете на 30 сентября 1985 г. были показаны обязательства по отложенному подоходному налогу на 382 млн дол., так что не приходилось сомневаться, что ежегодные права на погашение убытков и кредитов на сумму 3,1 млн дол. могут быть использованы для снижения налоговых платежей. Занесенные в баланс права на погашение убытков и кредитов за счет будущей прибыли, превышающие потребность в погашении текущих налоговых платежей, не следует использовать для уменьшения отложенных обязательств по налогам, поскольку последние с точки зрения налогового учета не существуют.

Права отнести потери и кредиты на счет будущей прибыли следует переносить на убыточные годы. Нет оснований рассматривать сокращение налоговых платежей за счет прошлых убытков или налогового кредита как часть прибыли текущего года. Часть отчетного дохода, спасенная от налогов прошлыми убытками, ни в каком смысле не является «нормальным результатом» года, поскольку нельзя рассчитывать, что в будущем эти права сохранятся сколь угодно долго и станут элементом способности компании получать прибыль. Аналитик должен подходить к такой налоговой экономии как к неповторяющемуся событию, которое подлежит исключению из результатов текущего года. С точки зрения составления прогнозов убытки, дающие право на возмещение за счет прошлой или будущей прибыли, следует относить на тот год, когда они имели место, а не на тот, когда реализация соответствующих прав выразилась в налоговой экономии.

Прогнозируя динамику способности получать доход, следует игнорировать выгоды от права на возмещение прошлых убытков и от налоговых кредитов. Права на возмещение прошлых убытков и налоговых кредитов имеют, конечно же, значение для анализа, но не как элемент способности получать прибыль. Эти права представляют собой случайный элемент стоимости, который может добавить к величине прибыли, рассчитанной без учета соответствующего сокращения налоговых платежей, не более чем дисконтированную текущую стоимость возможной в будущем суммарной налоговой экономии. Иными словами, способность получать прибыль нужно прогнозировать, не учитывая возможный вклад прав на возмещение прошлых убытков и кредитов, а дисконтированную стоимость соответствующих прав следует уже потом прибавить к полученному результату.

Процент истощения. Процент истощения ископаемых запасов рассматривается в главе 14. Различие между годовым истощением по отчету и отражением этого показателя в подоходном налоге не требует ни исследований, ни корректировок. Аналитика, впрочем, могут интересовать неблагоприятные изменения этой налоговой привилегии.

Перемещаемость налоговых выгод. При некоторых обстоятельствах права на инвестиционный налоговый кредит и на сокращение налогооблагаемого дохода на величину амортизационных отчислений могут быть перемещаемы. Перемещаемость налоговых выгод сыграла важную роль в подъеме такой отрасли, как аренда оборудования, поскольку налоговые выгоды могут остаться у покупателя, могут быть переданы другим или использованы для сокращения арендных платежей арендатором.

Пример. В 1985 г. компания Armco, Inc. продала за 120 млн дол. права на инвестиционный налоговый кредит и на ускоренную амортизацию оборудования, получив при этом примерно 33 млн дол. прибыли. Продажа была произведена в соответствии с правилами арендных операций («safe-harbor» leasing transactions) и в силу этого ради налоговых выгод была оформлена как продажа с получением обратно в аренду. В годовом отчете эта операция была обозначена как «продажа налоговых выгод», поскольку только они и были проданы. Соответствующие активы представляли собой нефтепромысловое оборудование, компьютеры и сталелитейное оборудование, которое осталось на балансе и будет самортизировано ради отчета перед акционерами. Поскольку у компании Armco уже были права на погашение убытков за счет прибыли будущих периодов на сумму 775 млн дол., в ближайшее время налоги не представляли для нее проблему, а значит, и налоговые льготы, создаваемые амортизационными отчислениями, ей не были нужны.

Такого рода сделки были предметом критики, особенно в тех случаях, когда арендодателю удавалось полностью или большей частью уйти от налогов. Например, компанию General Electric критиковали за то, что она «не платит налоги по-честному». Но дело в том, что арендодатель платит налоги через проводника — через арендатора. Если амортизационные платежи достаются арендодателю, значит, у арендатора на ту же величину возрастает сумма налогооблагаемой прибыли. Видимо, General Electric критикуют за слишком высокое качество налогового планирования.

Отрасли с особым налоговым статусом. Мы уже говорили о выгодах, даваемых некоторым отраслям правилами о процентной оценке истощения недр и другими особыми налоговыми правилами. Есть еще ряд отраслей, для которых действуют особые налоговые правила — это, например, ссудосберегательные компании, коммерческие банки, компании по страхованию имущества и от несчастных случаев, а также регулируемые инвестиционные компании.

Ссудосберегательные компании. Ссудосберегательным компаниям и ряду других сберегательных организаций разрешено сокращать налогооблагаемый доход на сумму дивидендов, выплачиваемых вкладчикам или владельцам счетов. Этим организациям также разрешено создавать резервы для погашения безнадежных ссуд, используя при этом один из трех методов: 1) в соответствии с прошлым опытом непогашения кредитов; 2) в процентах к выданным ссудам, как в коммерческих банках с активами, не превышающими 500 млн дол.; или 3) в процентах к налогооблагаемому доходу. В качестве резерва по портфелю закладных они могут использовать 8% (до 1987 г. — 40%) налогооблагаемого дохода.

Ссудосберегательным компаниям не разрешено сокращать налогооблагаемый доход на величину страховых взносов в Федеральную корпорацию страхования ссудосберегательных организаций, хотя в большинстве других случаев страховые взносы подлежат вычету. С 1987 г. проценты по ссудам на покупку не облагаемых налогом облигаций больше не могут быть вычтены из налогооблагаемого дохода.

Коммерческие банки. До 1987 г. величина резервов на покрытие невозвратных кредитов могла составлять:

• 0,6% на конец года, или

• максимальную сумму, достигнутую в прошлом, или

• пятилетнюю скользящую среднюю величину резервов в данном банке.

Завышенные резервы на невозврат кредитов создают налоговую привилегию, поскольку позволяют использовать минимальную ставку налога. С 1987 г. банкам с активами более 500 млн дол. запрещено создавать резервы на покрытие безнадежных долгов. Теперь им приходится использовать особые методы списания. Процентные расходы на владение облигациями, не облагаемыми налогом, больше нельзя вычитать из налогооблагаемого дохода. Раньше можно было вычитать 80% этих процентных расходов.

Компании по страхованию имущества и от несчастных случаев. До 1987 г. компании по страхованию имущества и от несчастных случаев могли вычитать из налогооблагаемого дохода прирост резервов по страховым обязательствам. После 1987 г. стали вычитать только 80% прироста. Кроме того, в налогооблагаемый доход за 1987—1991 гг. должна была войти сумма, равная 22% от остатка резервов по страховым обязательствам на начало 1987 г. Закон о налоговой реформе 1986 г. существенно изменил правила обращения с резервами на покрытие потерь, включая требование сократить резервы на покрытие потерь и расходы на покрытие потерь, а также вычеты для увеличения резервов на 15% от сумм, освобожденных от налогов, и на 15% от выплат дивидендов по акциям и облигациям, купленным после 7 августа 1986 г., вычитаемых из налогооблагаемого дохода.

Регулируемые инвестиционные компании. Валовой доход инвестиционных компаний почти на 90% образуется поступлениями дивидендов, процентов по облигациям, ростом курса ценных бумаг и т.п. 97% своего обычного дохода и 90% дохода от роста курса ценных бумаг они распределяют среди своих акционеров и тратят на оплату других обязательств. Эти средства не облагаются подоходными налогами. Эти компании платят подоходный налог только с нераспределенной прибыли. Как и частные лица, регулируемые инвестиционные компании могут сокращать налогооблагаемый доход на сумму определенных издержек по инвестициям (используя критерии, обозначенные в разделе 212) при условии, что они превосходят 2% от скорректированного валового дохода. Правила, ограничивавшие прежде извлечение прибыли от ценных бумаг, находившихся в собственности компаний менее трех месяцев, были смягчены в 1986 г., что позволяет теперь этим компаниям использовать для хеджирования опционы, фьючерсные и форвардные контракты. Трастовые компании по вложению в недвижимость также могут платить налог по схеме, созданной для регулируемых инвестиционных компаний, но только при соблюдении ряда специальных правил и ограничений.

Нефтяные и газовые компании. Небольшие независимые нефтяные и газовые компании имеют право ежегодно зачислять в амортизационные фонды определенный нормативный процент истощения подземных запасов. Большие интегрированные компании такого права не имеют. Закон 1986 г. отменил вычеты на процент истощения из лизинговых платежей, выплаченных вперед роялти и других подобных платежей. Начиная с 1987 г. большие интегрированные компании обязаны капитализировать 30% нематериальных издержек на бурение на территории США и равномерно амортизировать эти расходы за пять лет. Прежде требовалось капитализировать 20% этих расходов. Нематериальные расходы на бурение за пределами США обязаны капитализировать и равномерно амортизировать за десятилетний период даже малые независимые производители. Либо эти компании могут выбрать обычный метод амортизации величины истощения запасов. Нефтяные и газовые компании обязаны платить также налог на непредвиденную прибыль, которая представляет собой скорее акцизный, а не подоходный налог. Но правила при этом таковы, что налог этот выплачивается именно с налогооблагаемого дохода. Ставки этого налога для больших нефтяных компаний составляют от 30 до 70% с превышения цены, полученной за «старую» нефть, над базовой ценой для такого типа нефти, при этом сбор не может превышать 90% от чистой прибыли, получаемой от каждого проданного барреля нефти. В 1980 г., когда Закон вошел в действие, базовые цены намного превышали расходы на добычу, так что доллары, с которых взимался этот акцизный сбор, представляли собой налогооблагаемый доход. Аналитик, которого интересуют эти компании, должен найти налоговые формы 720, 6047 и 6458, а также инструкции к ним.

|

, качественная аналитика и обучение.")