|

Вычитание из чистой прибыли доли меньшинства

Когда компании принадлежат 50% или более голосующих акций филиала или дочерней компании, стандартное решение заключается в консолидации отчетов дочерней компании. При этом в балансовом отчете одной строкой показывают долю меньшинства. Обычно ее показывают ниже всех прочих обязательств, но выше акционерного капитала. В отчете о прибылях и убытках долю меньшинства в чистой прибыли показывают в одной строке как вычет, так как показываемая здесь чистая прибыль имеет отношение только к акционерам материнской компании.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Метод пропорционального участия в собственности: доля участия в филиале составляет от 20 до 50%

Когда материнской компании принадлежат от 20 до 50% или менее голосующих акций, обычно используют метод пропорционального участия в собственности. Владение пакетом, включающим от 20 до 49% голосующих акций, предположительно дает материнской компании существенное влияние на финансовую и производственную политику филиала.

При использовании метода пропорционального участия в собственности в отчете о прибылях и убытках показывают долю в чистой прибыли филиала, пропорциональную величине пакета акций. Инвестиции в филиал также показывают в балансовом отчете одной строкой, значение которой увеличивается или уменьшается пропорционально участию в нераспределенной прибыли или убытках. При использовании метода пропорционального участия чистая прибыль инвесторов и акционеров должна быть пропорционально равна той, какая была бы в случае консолидированной дочерней компании. Внутренние прибыли и убытки уничтожаются. Если доля инвестора в убытке превышает балансовую стоимость его участия, его вложения обращаются в нуль и он выбывает из игры. После этого любые дополнительные потери игнорируются до тех пор, пока инвестор не окажет финансовой поддержки филиалу.

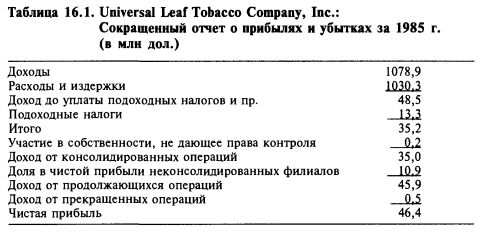

Пример. Компания Universal Leaf Tobacco Company, Inc. владеет: 1) филиалами, в которых она имеет менее 20% акций, и 2) филиалами, в которых ей принадлежат 20% или более акций. В таблице 16.1 представлен сокращенный отчет о прибылях и убытках за 1985 г., демонстрирующий использование метода пропорционального участия в собственности.

Использованный здесь способ оформления отчета о прибылях и убытках достаточно типичен; его применяют большинство компаний для отражения своих вложений в филиалы. Отчет компании показывает, что предположение о влиянии может быть опровергнуто. В Примечании 1 говорится: «Однако из-за недоступности части финансовой информации и из-за государственного контроля над валютными операциями, который ограничивает репатриацию дивидендов, мы учитываем результаты нашего филиала в Зимбабве по стоимостному методу. По этому же методу ведется учет результатов нашего филиала в Мексике, поскольку компания не может существенно влиять на его производственную и финансовую политику». Консолидирующая политика компании Universal несколько необычна. Хотя материнская компания занимается прежде всего табаком, она полностью консолидирована со своей дочерней компанией Lawyer's Title Insurance Corporation. Поэтому ее балансовый отчет достаточно труден для анализа. Балансовый отчет показывает текущие активы на сумму 188,8 млн дол. и текущие пассивы на сумму 148,8 млн дол. Коэффициент ликвидности (отношение текущих активов к текущим пассивам) довольно низок для производителя табака, но детальный анализ текущих активов и пассивов показывает, что имеет место сильное влияние текущих страховых полисов и страховых претензий. Явная слабость позиции по чистым текущим активам с избытком перекрывается присутствием инвестиционного портфеля на 100,7 млн дол., который в балансовом отчете показан в группе долгосрочных активов, отдельно от 47,4 млн дол. участия в консолидированных филиалах.

Пример. Компания Schlumberger Ltd. пропорционально участвует в доходах и расходах компании Dowell Schlumberger, оказывающей услуги нефтедобывающим компаниям, в которой ей принадлежат 50% акций. В консолидированном отчете о прибылях и убытках результаты последней показаны отдельно. Такой способ представления информации необычен. Результаты дочерней компании в балансовом отчете отражены по методу пропорционального участия.

Стоимостные методы

Владение менее чем 20% голосующих акций считается чистым инвестированием и учитывается по низшей из оценок — по первоначальной или по рыночной стоимости, или, иначе, по стоимостному методу, который не признает потерь до тех пор, пока их не сочли постоянными.

При использовании метода первоначальной стоимости или меньшей из первоначальной и рыночной оценок признается только дивидендный доход. Заметьте, что нераспределенная прибыль от вложений не получает отражения в доходе инвестора, но трудно сказать, что инвесторам выгодно или невыгодно отсутствие нераспределенной прибыли в учете. Некоторые аналитики прибавляют нераспределенную прибыль в доход инвестора и пересчитывают доход по методу пропорционального участия в собственности. По их мнению, не являются главными ни вопрос о контроле, ни вопрос об экономической интеграции. Прибыль просто полнее отражает благосостояние. Другие аналитики, и, скорее всего, их большинство, не проводят явных корректировок, а просто учитывают наличие нераспределенной прибыли при учете инвестиций по стоимостному методу как дополнительный фактор, повышающий привлекательность компании.

Экономическая интеграция и использование метода пропорционального участия. Когда между инвестором и инвестируемой компанией существуют прочные связи, как, например, при договоре о поставках, аналитику следует переделывать отчет о прибылях и убытках по методу пропорционального участия. Нефтяные компании, к примеру, часто создают совместные предприятия для строительства нефте- и газопроводов. Хотя процент участия какой-то компании в этом может быть невелик, представляется, что уместнее использовать для учета результатов такой совместной деятельности метод пропорционального участия, а не стоимостной метод.

Потенциал контроля. Аналитик должен искать признаки наличия действительного или потенциального контроля. Если материнская компания не хочет учитывать инвестиции по методу пропорционального участия или по консолидированному методу, достаточно просто сделать так, чтобы номинальное право собственности принадлежало другой стороне, тогда как материнская компания владела бы опционами, варрантами, конвертируемыми акциями или договорными соглашениями, которые обеспечивали бы ей в любой нужный момент получение и формального контроля. В последние годы имели место случаи злоупотребления правилами учета в таких областях, как вновь созданная дочерняя компания, доверительный фонд и товарищества по проведению научно-исследовательских и опытно-конструкторских разработок. С особым вниманием следует относиться к примечаниям, раскрывающим операции другой стороны, из которых можно узнать:

• о пересекающемся директорате;

• о деловых взаимосвязях;

• о других проявлениях экономического участия и единства.

Информацию об операциях другой стороны можно найти не только в примечаниях к финансовым отчетам, но и в формах 10-К и других отчетах для Комиссии по ценным бумагам и биржам, а также в отчете, прилагаемом к просьбе доверить право голоса.

Отказ отражать в отчете результаты отечественных дочерних компаний

Принято считать, что консолидированные финансовые отчеты более информативны, чем изолированные отчеты материнских компаний. Многие компании, однако, по разным причинам, в том числе из-за отраслевой разнородности филиалов, не отражают их результаты в своих отчетах. Например, промышленные корпорации обычно не отражают в своих отчетах результаты таких дочерних финансовых компаний, как:

• банки;

• финансовые компании;

• компании, предоставляющие основные активы в аренду;

• ссудосберегательные ассоциации;

• страховые компании.

Спорный вопрос: включать или исключать результаты финансовых и арендных компаний?

Крупные производители производственного оборудования и товаров длительного пользования для организации сбыта и сдачи в аренду продукции часто имеют в качестве дочерних финансовые компании и компании, предоставляющие в аренду производственные активы. Принято отражать общий результат операций таких дочерних компаний одной строкой в отчете о прибылях и убытках, но не показывать их активы и пассивы в балансовом отчете.

Включать или не включать в балансовый отчет? Вопрос о том, отражать ли в отчете результаты деятельности финансовых дочерних компаний, противоречив. В общем случае, исключая крайне редкие обстоятельства, прибыль финансовой или арендной дочерней компании, которая на 100% принадлежит материнской компании, включается в показатель чистой прибыли материнской компании. Разногласия возникают в связи с подходом к балансовому отчету. При использовании стоимостного метода или метода пропорционального участия значение таких показателей, как доходность инвестированного капитала и доходность совокупных активов, может оказаться выше, чем в случае полной консолидации активов и пассивов в балансовом отчете. Одновременно утверждают, что финансовые компании обладают относительно очень большими обязательствами перед банками, и что включение их результатов в финансовый отчет материнской компании приведет к искажению кредитного статуса производственных и сбытовых компаний.

Материнская компания гарантирует кредиты для дочерней — это и в самом деле долги материнской компании? Аналитик должен учесть несколько моментов. В большинстве случаев материнская компания берет на себя значительную часть гарантий перед кредиторами дочерней финансовой компании. При отсутствии таких гарантий большинство банков просто не дадут кредит обремененной долгами финансовой компании. Таким образом, одной из проблем является «внебалансовое» финансирование, когда материнская компания гарантирует возврат кредитов, но в своем балансе этих долгов не показывает.

Обязательства материнской компании перед кредиторами могут быть сформулированы таким образом, что гарантии не будут похожи сами на себя. Например, обязательство не допустить, чтобы кассовая наличность или остаток оборотных средств дочерней компании упали ниже определенного уровня, на самом деле является гарантией погасить долг дочерней компании, если та сама не сумеет этого сделать. К этому же решению могут подталкивать материнскую компанию и обстоятельства. Например, когда от финансового благополучия «дочки» зависит сбыт «материнской» продукции или получение сырья и материалов.

Сопоставимость. Второй аспект проблемы заключается в том, что компании, которые по-разному отражают в отчетах результаты своих филиалов, просто несопоставимы. Впрочем, независимо от наличия финансовых дочерних компаний материнские компании могут: 1) финансировать свою дебиторскую задолженность за счет займов в банках или на рынках векселей или 2) просто продать свою дебиторскую задолженность банкам и прочим инвесторам — с правом регресса или без оного. Таким образом, проблема сопоставимости остается независимо от вопроса о консолидации.

Вассальные финансовые компании. Ситуацию еще больше запутывают различия в деятельности финансовых и арендных дочерних компаний. Компания General Motors' Acceptance Corporation (GMAC) является дочерней компанией корпорации General Motors. В сущности, GMAC является вассальной финансовой компанией, созданной для финансирования запасов у дилеров корпорации и сбыта автомобилей в рассрочку. Она является неотъемлемой частью производства и сбыта автомобилей. Бывало, что General Motors давала компании GMAC беспроцентные ссуды, так что последняя могла предлагать очень привлекательные условия кредита покупателям автомобилей. Это — способ урезания цен ради расширения сбыта. Если деятельность двух организаций настолько переплетена, разделение их финансовых отчетов может только исказить картину и затруднить любые сопоставления. Здесь консолидация отчетов необходима.

Отдельно действующая дочерняя финансовая компания. А в случае с компанией General Electric Credit Corporation (GECC) главной целью финансовой компании является не финансирование сбыта продукции «матери», а просто осуществление операций по финансированию и сдаче в аренду ради получения прибыли и налоговых льгот. Оправданность включения результатов GECC в отчеты материнской компании не так очевидна, поскольку GECC большей частью финансирует сбыт продукции других компаний, а не General Electric.

Третьим примером является компания Sears, Roebuck Acceptance, которая финансирует не только значительную часть розничных продаж товаров длительного пользования для компании Sears & Roebuck, но и сбыт других производителей, а также участвует и в других финансовых операциях. В случае компании Sears соединение результатов розничной торговли с результатами столь разнообразных видов финансовой деятельности, как у компаний Dean Witter (брокерская фирма), Sears, Roebuck Acceptance, страховой компании Allstate Insurance, компании Coldwell Banker (операции с недвижимостью) и других компаний из сферы финансовых услуг, ведут к чудовищно непрозрачному балансовому отчету. Хотя годовые отчеты Sears & Roebuck совершенно изумительны по стремлению к прозрачности, аналитикам все-таки приходится иметь дело с консолидированными балансами, на основании которых просто невозможно установить значение таких коэффициентов, как «кредитная нагрузка на акционерный капитал» (отношение суммы кредитов к акционерному капиталу); коэффициент ликвидности (отношение текущих активов к текущим пассивам), коэффициент покрытия процентных платежей, или адекватность кассового остатка. Чуть ли не единственный полезный коэффициент, который можно рассчитать по балансовому отчету компании Sears & Roebuck, — это рентабельность акционерного капитала, но и этот показатель можно рассчитать только в том случае, если учет результатов финансовых дочерних компаний осуществляется по методу пропорционального участия. Очень приятно сознавать, что перед тобой «всеобъемлющий» балансовый отчет. Но проблема, как в случае с компанией Sears & Roebuck, в том, какое полезное применение можно для него найти.

Арендные филиалы — тот же вопрос о консолидации отчетов. В послевоенный период объем операций по сдаче в аренду зданий, сооружений и оборудования многократно вырос в связи с увеличением спроса, вызванного инфляцией, стремлением вывести пассивы за баланс и новой возможностью передавать налоговые льготы и налоговые кредиты от одной компании или физического лица другой или другому. К тому же аренда помогает производителям товаров длительного пользования, владеющим арендными дочерними компаниями, увеличивать сбыт продукции сверх уровня, обеспечиваемого прямыми продажами. По этой причине сегодня многие компании владеют собственными арендными филиалами, и в большинстве случаев результаты деятельности последних учитываются не в консолидированном балансе, а посредством метода пропорционального участия. Здесь применимы те же аргументы, что и в случае с консолидированными финансовыми дочерними компаниями.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")