|

Как вы считаете, много ли вы зарабатываете? Стали ли вы в последнее время зарабатывать больше? Ключевыми в этих вопросах, безусловно, являются понятия «много» и «больше». Много – это сколько? Пять – это куча, или еще нет? Конечно, на первый вопрос можно ответить с точки зрения потребностей, но тогда это будет скорее ответ на вопрос: «Достаточно ли вы зарабатываете?». Формулировка поставленного вопроса подразумевает сравнение вашего заработка с чем-то еще. Например, со средней зарплатой по стране или по отрасли, в которой вы трудитесь. Для обстоятельного ответа на второй вопрос вам также потребуется для сравнения нечто среднее. Больше всего в данном случае подойдет среднемесячная зарплата. Если за текущий месяц вы заработали больше, чем обычно (т. е. больше среднего заработка), то повышательный тренд вашего заработка налицо. Я сказал тренд? Нет, я не забыл, что сейчас мы говорим не об акциях, а о зарплате, да и насчет тренда я явно преувеличил, потому как для формирования настоящего тренда нужно, чтобы ваши заработки показали не только разовое повышение, но еще и тенденцию к постепенному увеличению на более длительном временном интервале. В остальном же все верно, особенно если графически изобразить, как ваша зарплата за последний месяц пересекает линию, изображающую ваш средний заработок. Уберите цифры и покажите этот график трейдеру со стажем, и он скажет, что это график РАО «ЕЭС», а может быть даже вспомнит какой конкретно исторический период жизни этих акций вы изобразили. Поэтому, употребив слово тренд, я не ошибся. Ведь о тенденциях в движении цены акций судят по тому же самому принципу – отношению текущей цены к средней цене за определенный период.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Кстати, определение этого самого периода для расчета средней является очень важным моментом. Возвращаясь к примеру с вашей зарплатой, можно сказать, что если в этом месяце вы получили премию, то, конечно, вы заработали больше, чем в предыдущем месяце. Если вы возьмете для сравнения среднемесячную зарплату за текущий квартал, то на графике заработок за месяц, в котором вы получили премию, уверенно пересечет среднюю линию высокой белой японской свечой. Но вот если премия за прошлый квартал была больше нынешней, и для получения среднемесячной вы возьмете в расчет уже не квартал, а полгода, то ваша нынешняя премия будет выглядеть на графике уже не так внушительно. Точно так же и при построении биржевых графиков количество последовательных ценовых значений, которое будет использоваться для построения средней линии, имеет очень важное значение и носит название «порядок средней». При расчете средней за квартал мы взяли бы данные трех месяцев, соответственно, порядок полученной средней был бы равен трем. Порядок средней за полгода равен шести.

Чем больше порядок средней, тем более сглаженной она получается, так как все единичные взлеты и падения на длинном интервале в ряду из множества значений усредняются сильнее. Допустим, мы имеем непрерывный ряд ценовых значений: 18, 5, 12, 9, 7, 9, 15, 5, 7, 6, 6, 9. Средняя 3-го порядка в конечной точке будет равна (6 + 6 + 9)/3 = 7. Последнее значение ряда на графике будет находиться выше средней и сигнализировать о наличии роста. Если же мы возьмем среднюю 6-го порядка, то она будет равна в конечной точке уже 8(15 + 5 + 7 + 6 + 6 + 9)/6и сигнал последнего значения ряда о наличии роста будет уже не столь явным, а в сравнении со средней 12-го порядка он и вовсе пропадет. О чем это говорит? Последнее значение ряда явно выше недавних его значений, и отмахнуться от этого факта нельзя, особенно если вас интересует прогноз ближайших будущих значений. Однако более глубокий экскурс в историю показывает, что последнее значение не такое уж и особенное, и, глядя в более туманную по своей отдаленности перспективу, можно ожидать появления в ряду и более высоких значений. Средняя малого порядка очень чувствительна и может создавать много ложных сигналов, а средняя очень большого порядка будет вести себя весьма флегматично и практически на любое новое значение отвечать: «Ну и что? Все это уже когда-то было...». То есть порядок средней, как и любой временной интервал при применении графических методов, важен для определения срочности составляемого прогноза. При торговле внутри дня, когда трейдер совершает множество операций за короткий промежуток времени, для него важно – как последнее значение цены соотносится с самыми «свежими» ее значениями, а при принятии решения о покупке акций на месяц такие подробности ему совершенно ни к чему. Зато в этом случае гораздо важнее знать – как предполагаемая цена покупки смотрится на фоне средней цены за более долгий период времени без учета краткосрочных всплесков.

Для каждого случая трейдер подбирает различный порядок средней. Существуют некоторые стандартные значения порядков, предлагаемые по умолчанию в различных компьютерных системах технического анализа, но обычно трейдеры имеют свой излюбленный, выверенный на практике набор порядков, который, по их мнению, подает сигналы наиболее точно и, главное, вовремя.

Средние, используемые в биржевых графиках, называют «скользящими». Это достаточно точное название, потому что изменение средних значений изображается не в виде отдельных точек, а в виде линии (обычно пунктирной), для построения которой соединяются значения, полученные исходя из одинакового количества (равного периоду средней) предыдущих данных. При перемещении головы средней линии вправо по оси времени хвост из берущихся для ее расчета значений также смещается, «скользит» в ту же сторону, не меняя при этом своей длины (количества данных). Это свойство позволяет сохранять порядок средней, постоянно принимая в расчет данные, имеющие одинаковую актуальность. Однако это же самое свойство может давать и негативный эффект. Говорят, что индикаторы, построенные с применением скользящих средних, на каждое значение «гавкают дважды», т. е. на одно и то же изменение во времени реагируют двойным образом. Предусматривается, что индикаторы в общем виде отслеживают изменение текущей цены к ее средней, но происходит и другое. Скользящая средняя в своем скольжении во времени постоянно заменяет наиболее старое свое значение на вновь полученное. В этот момент полученное значение учитывается в первый раз. Второй раз это значение будет учтено в момент его устаревания и «ухода на пенсию» из ряда расчетных значений. И если в какой-то момент времени наиболее старое значение является еще и наиболее выпадающим по своей величине из общего ряда, то на следующем шаге средняя, рассчитанная уже без учета этого устаревшего значения, может достаточно сильно измениться. И даже если текущая цена на этом шаге не меняется, то изменение текущего значения средней может привести к неожиданному появлению сигнала.

Поскольку мы все-таки говорим о биржевых данных, а не о зарплате, то вы будете правы, если скажете, что учет цен акций без учета объема сделок, прошедших по этим ценам, не дает полной картины происходящего. Если вчера продав ли 1000 акций по 3 рубля, а сегодня только одну такую же акцию, но уже по 5 рублей, то на таком коротком промежутке времени применять простую среднюю и считать, что ее двухдневная средняя равна 4 рублям, – некорректно. Поэтому в техническом анализе используются не только простые средние (МА), но и взвешенные скользящие средние (WMA). В этом случае цене, по которой прошел больший объем при расчете средней цены за период, придается соответствующий больший вес.

Однако и такое уточнение не удовлетворило технических аналитиков, которые резонно заметили, что, с точки зрения прогноза и некоторого приближения сухой математики расчетов к реально сложившейся в данный момент времени рыночной ситуации, последние значения цены гораздо важнее, чем данные уже давно прошедших периодов. Тогда на свет появились экспоненциальные скользящие средние (ЕМА). Их отличие как раз и заключается в том, что больший вес при расчете среднего значения за период придается недавним данным, а вес старых данных уменьшен. Каждая из этих средних имеет свои плюсы и минусы, а значит, и наиболее подходящие сферы применения.

При этом правила анализа для всех видов средних одинаковы и основаны на наблюдении за размещением на графике линии средней и линии текущей цены относительно друг друга. В самом простом варианте сигналом к росту служит момент, когда линия цены пересекает среднюю линию снизу-вверх. И наоборот, сигналом начала падения считается факт, когда линия цены пересекает среднюю линию сверху вниз. При этом сигнал считается более сильным, если в момент пересечения средняя линия двигалась в том же направлении, что и линия цены. Уделяется внимание и моментам, когда на графике происходит изменение направления движения какой-либо из этих линий, а также изучаются ситуации наибольшего расхождения линий друг от друга. Но такие сигналы считаются более слабыми, чем пересечение линий.

Казалось бы, все полезные возможности средних значений в вышеописанных методах исчерпаны полностью, но видимо использование этих манипуляций не оправдывало надежды трейдеров-аналитиков. Надо полагать, что в какой-то момент трейдеры просто применили метод средних для того, чтобы определить, появился ли с началом использования этих самых средних в их доходах растущий тренд, и поняли, что чего-то в этих методах не хватает... Благо, к тому моменту в биржевом анализе уже вовсю использовались компьютеры и в результате на свет появились более «навороченные» механизмы – сложные средние.

Собственно говоря, требования, предъявляемые к любым индикаторам технического анализа, заключаются в двух пунктах – точность подаваемого сигнала и его своевременность. В случае с описанными методами использования средней линии по ее отношению к графику цены своевременность часто работает в ущерб точности. Своевременность достигается тем, что график текущей цены отражает самые что ни на есть свежие данные. При этом график цены тоже можно рассматривать как среднюю – среднюю первого порядка. А почему бы, – подумали технические аналитики, – не использовать в качестве дополнительного, уточняющего сигнала не только отношение средней к цене, но и отношение двух средних разного порядка между собой и отношение уже их обеих к текущей цене? Соль этой идеи заключалась в правильном подборе периодов для двух средних, что давало трейдерам

весьма широкий простор для фантазии. А если учесть, что для различных по периодам времени графиков применяются различные комбинации порядков средних, то границ для подбора «волшебного» сочетания просто не существует. Методы наблюдения остались теми же, и основное внимание, так же как и в случае с простыми средними, уделяется пересечениям линий между собой. Но при использовании сложных средних сигналом считается не только свидетельство того, что среднюю линию большего порядка пересекает линия цены, но и подтверждение сигнала в виде пересечения той же средней линии большего порядка более «быстрой» линией средней меньшего порядка. Эта линия является как бы посредником между менее чуткой к колебаниям средней с большим порядком и идеально чуткой ценой.

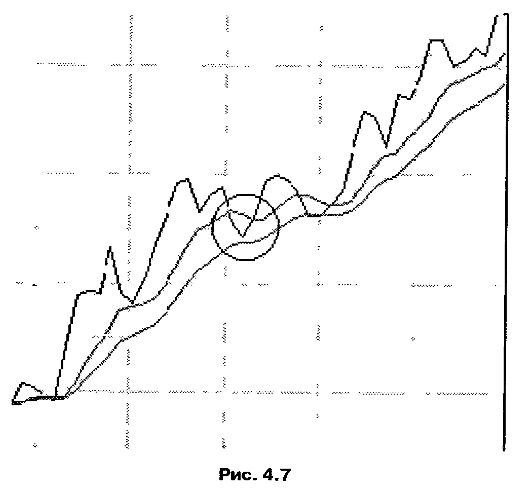

На рис. 4.7, где использованы скользящие средние 7-го и 14-го порядков, отмечено, как момент пересечения ценой линии «быстрой» средней не подтвердился ни аналогичным пересечением цены с «медленной» средней, ни пересечением средних между собой. И действительно, сигнал к падению оказался ложным – в дальнейшем цена продолжила свой рост.

Подводя промежуточные итоги применения средних, можно сказать, что все уже рассмотренные методы заключаются в наблюдении за тем, как текущая цена ведет себя по отношению к своему обычному – среднему поведению. Суть постепенных усложнений в применении средних сводится к тому, чтобы исключить получение ложных сигналов из-за возможных случайных, но резких колебаний текущей цены. Поэтому, в случае с уже рассмотренными сложными средними, суть методов можно сформулировать как наблюдение за тем, каким образом за последнее время изменилось поведение цены акций по отношению к ее же поведению, но наблюдавшемуся на более длительном промежутке времени.

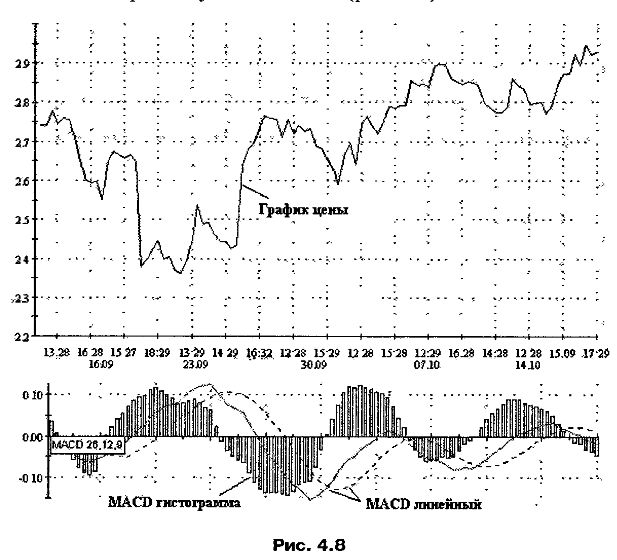

Ярким представителем, выражающим именно такой подход к анализу графиков, является индикатор MACD (moving average convergence divergence), что переводится, как «схождение – расхождение» (конвергенция – дивергенция) скользящих средних. Различают два вида этого индикатора: линейный и гистограмму. На рисунке изображены оба вида этого индикатора. Гистограммный MACD рассчитывается как разница между экспоненциальными средними ценами за недавний период (у авторов метода это 12 последних значений, т. е. средняя 12-го порядка) и экспоненциальными средними ценами за более долгий период (средняя 26-го порядка). Полученные при этом результаты еще раз усредняются с порядком, равным 9. Компьютерные системы отображают полученный результат на отдельном графике с нулевой линией, располагаемом под графиком цены в виде гистограммы. Нулевая линия показывает уровень, на котором средние цены двух периодов равны между собой. Выход гистограммы выше нулевого уровня показывает увеличение последних цен по отношению к обычным, соответственно, выход значений ниже нуля означает снижение цен последних дней относительно ценового уровня текущего месяца. Графически гистограммный MACD похож на контуры чередующихся холмов, направленных вершинами то вниз, то вверх от нулевой линии (рис. 4.8).

К сигналам, подаваемым гистограммным MACD, относятся:

• пересечение нулевой линии;

• выход максимальных или минимальных значений MACD выше или ниже определенного уровня;

• изменения в направлении движения линии «холма» MACD;

• отношение направления движения значений MACD к направлению движения графика цены акций.

Пересечение нулевой линии трактуется как достижение нейтрального состояния (средние сравнялись). Если на этот момент у вас есть открытые позиции, то этот сигнал означает для вас «внимание». Движение в текущем направлении может продолжиться, но за показателями этого движения нужно следить для получения новых подтверждающих сигналов. При отсутствии таких сигналов лучше зафиксироваться.

Выход значений MACD за рамки определенного уровня означает, что последние цены не просто отклонились от среднемесячных значений, а отклонились ненормально сильно. Тут следует заметить, что гистограммный MACD относится к классу осцилляторов, которые мы рассмотрим позже. Пока заметим лишь, что сигналы осцилляторов могут быть эффективны лишь при отсутствии тренда. Поэтому выход значений MACD за отведенные им рамки трактуется как сигнал к их скорому возвращению в покинутый диапазон. То есть, если MACD забрался слитком высоко, следует продавать, если нырнул слишком низко – покупать.

Изменение направления движения линии «холма» MACD трактуется как изменение тенденции в движении цены. То есть, если после периода роста MACD пошел на убыль, считается, что цена будет убывать и дальше, что на графике будет выглядеть как снижение к нулевой линии – сигнал на продажу. Если «холм» MACD перестает расти вниз и начинает закругляться вверх к нулевой линии – это сигнал на покупку. Особенно сильными эти сигналы считаются, когда вершины «холмов» прекратили свой рост на отметках, выходящих за нормальные расчетные границы (см. предыдущий абзац).

Для получения сигналов используется также сравнение высоты вершин соседних «холмов» MACD, растущих в одном направлении. Если амплитуда последнего «холма» меньше амплитуды предыдущего, то это говорит об ослаблении движения цены в существующем на данный момент направлении. Если последняя амплитуда больше амплитуды предыдущей вершины, значит, тренд усиливается.

На этих же наблюдениях основан анализ отношения направления движения текущей цены к направлению изменения значений MACD. На графиках дополнительно строятся уровни, зависящие от вида наблюдаемого в данный момент тренда. При растущем тренде по вершинам движения реальной цены строится уровень сопротивления. Точно такой же уровень строится путем соединения соответствующих по времени вершин «холмов» MACD, направленных вверх от нулевой линии. Если при растущей цене (уровень сопротивления направлен вверх) на гистограмме MACD линия, соединяющая вершины, направлена вниз, то говорят о «бычьем расхождении» (дивергенции), которое сигнализирует об ослаблении или даже о предстоящем развороте растущего тренда. В случае падающего тренда подобным же образом, только уже по нижним, минимальным значениям строятся уровни поддержки. Линия уровня поддержки на графике цены при падающем тренде направлена вниз. Если в это же время построенный на гистограмме MACD уровень, соединяющий вершины с отрицательными значениями, направлен вверх, то наблюдается «медвежье схождение» (конвергенция), которое также свидетельствует об ослаблении или развороте падающего тренда.

Линейный MACD отличается от гистограммного тем, что он графически представлен двумя линиями, из которых одна рассчитывается точно так же как и гистограммный MACD (т. е. как усредненная, сглаженная разница между средней малого порядка и средней большого порядка), а другая представляет собой несглаженную, чистую разницу между этими же средними.

Метод применения линейного MACD больше похож на рассмотренные ранее методы применения скользящих средних и позволяет получать трендовые сигналы. Пересечение быстрой линией (меньшего порядка) более медленной линии (большего порядка) подает сигнал о смене тренда. Если пересечение происходит снизу-вверх – сигнал на покупку, сверху вниз – сигнал на продажу. При этом придается значение тому, в каком месте на графике относительно нулевой линии произошло это пересечение. Сигнал на продажу дает пересечение выше нулевой линии, а сигнал на покупку должен поступить при соответствующем случаю пересечении ниже нуля. Чем дальше от нулевой линии происходит пересечение, тем сигнал сильнее.

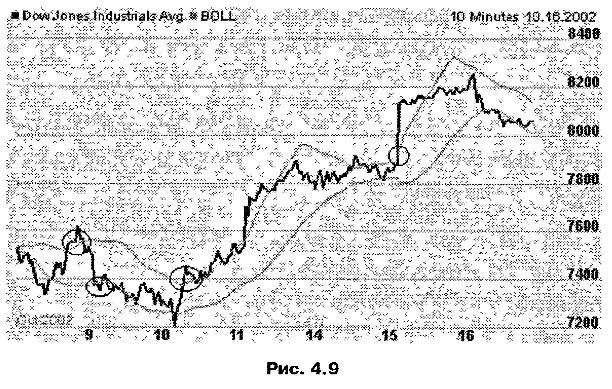

Еще одним «наворотом» при использовании средних является построение так называемых «каналов изменения цены». Чаще всего они рассматривают среднеквадратичное отклонение реальной текущей цены от скользящей средней и характеризуют степень изменчивости волатильности цены. К таким методам относится построение «процентных конвертов» (PCU), но наиболее известным и популярным из подобных индикаторов является «полоса Боллинджера» (ВВ – Bollinger Band). Для построения этой полосы, во-первых, находится скользящая средняя нужного порядка. Затем, вверх и вниз от этой средней откладываются расстояния, пропорциональные текущему среднеквадратичному отклонению реальной цены от ее скользящей средней.

Как видите, фантазия технических аналитиков принимает все более изощренные формы. Но надо отметить, что происходит это благодаря масштабному привлечению к техническому анализу возможностей компьютерной обработки данных. Поэтому, если система расчета различных технических индикаторов выглядит для вас слишком муторно, не забивайте себе голову подробностями – ведь вам не придется строить эти индикаторы вручную. Любая компьютерная система технического анализа сделает это за вас, поэтому все, что от вас требуется, – это уметь интерпретировать результаты построения и правильно понимать возникающие сигналы.

Так вот, полоса Боллинджера (рис. 4.9), говоря проще, представляет собой как бы динамически изменяющиеся и следующие за текущей ценой уровни сопротивления и поддержки. Поэтому сигналы, которые генерирует этот индикатор, связаны с выходом реальной цены из границ, обозначенных полосами. Пересечение ценой верхней полосы предупреждает о росте, нижней – о падении.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")