|

По огромному числу акционерных компаний не так уж трудно получить цифры, характеризующие абсолютную величину затрат на исследования и разработки за год. Поскольку в отчетах указывается также общий объем продаж, требуется простейшее арифметическое действие, чтобы разделить расходы по НИОКР на общий объем продаж и узнать, какую часть из каждого вырученного от продаж доллара компания направляет на этот вид деятельности. Многие профессиональные аналитики инвестиций любят сравнивать между собой эти цифры, характеризующие НИОКР компаний, действующих примерно в одной сфере. Иногда они сравнивают эти данные со средними значениями по отрасли. Из такого сравнения делаются заключения как относительно важности наращивания компанией усилий в области НИОКР с точки зрения конкурентной борьбы, так и о том, сколько НИОКР приобретает инвестор вместе с каждой купленной им акцией компании.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Цифры такого рода служат довольно грубым измерителем, но все же могут подсказать, что одна компания, например, проводит исследовательские работы в необычайно большом объеме, тогда как другая – в явно недостаточном. Но эти цифры могут и ввести в заблуждение, если вы не располагаете также и другими сведениями. Одна из причин заключается в том, что компании очень по-разному подходят к вопросу, что же включать в издержки НИОКР. В одной компании к ним могут быть отнесены такие инженерные расходы, которые большинство экспертов вообще не считают исследованиями, поскольку в действительности они представляют собой подгонку существующего продукта под спецификации конкретного заказчика. Напротив, в другой компании издержки по эксплуатации экспериментального оборудования для принципиально нового продукта будут отнесены на счет производственных, а не исследовательских расходов. Большинство экспертов посчитали бы это чисто исследовательской функцией, поскольку она направлена непосредственно на получение ноу-хау, требуемого для производства нового продукта. Если бы все компании составляли отчеты, используя единую методологию учета, то относительные цифры, характеризующие объемы исследований, проделанных различными хорошо известными компаниями, могли бы выглядеть совсем иначе, нежели те, которые часто используются в финансовых кругах сегодня.

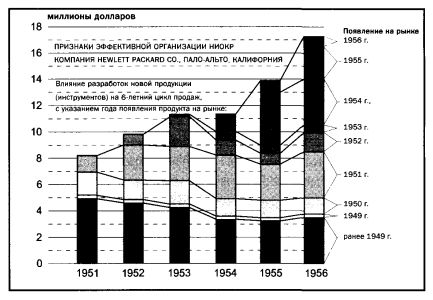

Ни в одной другой сфере деятельности предприятий вы не найдете таких больших вариаций между различными компаниями в соотношении затрачиваемых средств и получаемых выгод, как в НИОКР. Даже среди компаний, которые признаны управляемыми наилучшим образом, эти вариации доходят до двух к одному. Это означает, что какие-то компании из этой категории получают на каждый затраченный ими на исследования доллар в два раза больший доход, чем другие компании этой же группы. Если включить сюда и середнячков, различие в эффективности НИОКР между лучшими и посредственными компаниями станет еще заметнее. Во многом это объясняется тем, что успехи в создании новых продуктов и технологических процессов уже достигаются не усилиями гениальных одиночек, а командами хорошо обученных специалистов различного профиля. Один из них может быть химиком, другой – специалистом в области физики твердого тела, третий – металлургом, четвертый – математиком. Уровень квалификации этих специалистов – это только часть необходимого для достижения выдающихся результатов. Обязательно должны быть лидеры, способные координировать работу столь разных специалистов и поддерживать их движение к общей цели. Как следствие, большая численность команды или высокий рейтинг исследователей в одной компании могут оказаться менее действенными, чем эффективная организация работы исследователей как единой команды – в другой.

Но координация разнородных технических компетенций в хорошо подогнанной команде и стимулирование всех членов команды к достижению максимальной эффективности труда, осуществляемые руководством фирмы, являются далеко не единственными видами координаторской деятельности, от которой зависит достижение результата в НИОКР. Почти столь же важны тесная и детальная координация деятельности исследователей, работающих над тем или иным проектом, и специалистов, владеющих проблемами и производства, и продаж. Налаживание такого тесного взаимодействия между исследованиями, производством и продажами является непростой задачей для руководства фирмы. Но если она не решена, то новая продукция, как в конце концов выясняется, зачастую конструктивно такова, что либо не может быть произведена с низкими издержками, либо при низких издержках оказывается недостаточно привлекательной для рынка. Такие плохо скоординированные НИОКР обычно дают «на выходе» продукты, уязвимые перед натиском более эффективных конкурентов.

Наконец, существует еще один тип координации, который необходим для получения максимальной отдачи от расходов на НИОКР. Это координация с высшим руководством. Возможно, лучше назвать это пониманием фундаментальной природы коммерческих исследований, проявляемым высшим руководством. Проекты НИОКР нельзя ни расширять в благоприятные в коммерческом плане годы, ни резко сокращать в плохие, не увеличивая в огромной мере общую величину издержек на достижение желаемых целей. «Ударные» программы, столь любимые некоторыми топ-менеджерами, возможно, иногда бывают необходимы, но часто они ведут к лишним расходам.

«Ударная» программа часто выглядит так: часть исследовательского персонала внезапно изымается из проектов, над которыми они работали, и концентрируется на иной задаче, решение которой может быть в данный момент важным, но часто не оправдывает тех «побочных» разрушений, к которым приводит. Сущность успешного коммерческого исследования состоит в том, чтобы отбирать только то, что обещает дать отдачу, в несколько раз превышающую в долларовом выражении издержки НИОКР. Однако после того как проект запущен, нельзя позволить себе урезать или ускорять его с учетом состояния бюджета компании или других внешних факторов, поскольку это неизбежно увеличит общие издержки относительно полученных выгод.

Похоже, что некоторые топ-менеджеры не понимают этого. Менеджеры ряда электронных компаний, небольших, но преуспевающих, на удивление мало опасаются, как мне доводилось слышать, конкуренции одного из гигантов отрасли. Такое странное благодушие по поводу способности намного более крупной и сильной компании производить конкурентоспособные продукты связано не с отсутствием уважения к индивидуальным способностям исследователей или с незнанием того, сколько денег систематически затрачивается компанией на НИОКР или как много можно сделать на эти средства. Скорее, чувство безопасности породила продолжающаяся из года в год у компании-конкурента практика проведения исследований, при которой плановые проекты прерываются «ударными» программами ради достижения сиюминутных целей высшего руководства. Еще я слышал несколько лет назад, что в очень известном техническом колледже (хотя, по понятным причинам, там не хотели, чтобы дело получило публичную огласку) выпускникам неофициально рекомендовалось избегать заключения трудового контракта с известной нефтяной компанией. Высшее руководство нефтяной компании имело обыкновение нанимать высококвалифицированный персонал под проекты, выполнение которых требует обычно около пяти лет. Года через три компания теряла интерес к проекту и отменяла его, тем самым она не только растрачивала впустую собственные деньги – такая практика не позволяла специалистам заработать себе репутацию, получив положительные результаты при завершении проекта.

Другим фактором, еще более затрудняющим правильную оценку состояния НИОКР, является большой объем исследований, связанных с военными контрактами, и неясности при проведении их оценки. Большая часть таких исследований обычно выполняется не за счет самой компании, а за счет федерального правительства. Некоторые субподрядчики в оборонной сфере также проводят значительную часть исследований за счет подрядчиков, для которых выполняют заказы. Следует ли инвестору оценивать подобные исследования по той же шкале, что и НИОКР, проводимый за счет самой компании? Если нет, то как их оценивать в сравнении с исследованиями, спонсированными фирмой? Как и во многих других аспектах инвестиционной деятельности, ответ на эти вопросы нельзя получить, используя математическую формулу. Ни один случай не похож на другой.

Норма прибыли по военным контрактам меньше, чем в бизнесе, не связанном с правительственными заказами, и во многих случаях сам контракт на производство нового оружия предоставляется на конкурсной основе и по правительственной документации. Это означает, что иногда совершенно невозможно выстроить устойчивый бизнес под продукт, разработанный в ходе спонсированного правительством исследования, подобно тому, как это делается при проведении исследований по частной инициативе; в таком бизнесе, как правило, большую роль играют патенты и репутация у потребителя. По указанным причинам ценность исследовательских проектов, финансируемых правительством, может варьировать в самом широком диапазоне, если подходить с позиции инвестора, – даже в том случае, когда они примерно равны по значимости. Приводимый ниже условный пример с тремя такими проектами может объяснить, почему они обладают разной ценностью для инвестора.

В одном из проектов разрабатывается замечательное новое оружие, не имеющее невоенного применения. Правами на это оружие будет обладать правительство, и после того как оружие будет создано, оно будет достаточно простым в изготовлении, так что компания, осуществлявшая НИОКР, не будет иметь преимуществ перед другими участниками конкурса на производство оружия. Такие исследования почти не представляют ценности для инвестора.

В другом проекте создается такое же оружие, но технология производства оказывается достаточно сложной, поэтому компании, не участвующей в первоначальных разработках, изготовить оружие будет сложно. Такой исследовательский проект будет представлять для инвестора известную ценность, поскольку впоследствии можно рассчитывать на продолжительный, хотя, возможно, и не очень прибыльный бизнес по контракту с правительством.

В третьем случае компания, сконструировав оружие, овладела методологией и новыми технологиями, которые непосредственно применимы в производстве уже выпускаемых коммерческих продуктов, предположительно более рентабельных. Такой исследовательский проект имеет огромную ценность для инвестора. В числе компаний, успех которых в недалеком прошлом был наиболее наглядным и очевидным, есть продемонстрировавшие первоклассный талант нахождения сложных, технически ориентированных оборонных заказов, выполнение которых за государственный счет дает им ноу-хау, которые на законном основании применяются в других прибыльных областях деятельности, связанных уже не с правительственными заказами, а с существующими коммерческими направлениями деятельности. Эти компании обеспечивают правительство результатами исследований, в которых настоятельно нуждаются руководители оборонного ведомства. Одновременно это приносит выгоды для «родственных» необоронных исследований, приобретаемые задешево или даром, тогда как в другом случае пришлось бы оплачивать их самим. Этот фактор – одна из причин очевидного инвестиционного успеха компании Texas Instruments Inc., акции которой за четыре года поднялись в цене почти на 500 процентов с 5 1/4 – курса, по которому они продавались в 1953 году, когда впервые были включены в список Нью-Йоркской фондовой биржи. Этот фактор в те же годы помог еще более динамичному, более чем 700-процентному, росту, пережитому акционерами компании АМРЕХ со времени первого предложения акций компании на рынке, сделанного в том же 1953 году.

Наконец, обсуждая относительную инвестиционную ценность исследовательских подразделений различных компаний, следует оценить еще одно направление деятельности. Обычно оно вообще не признается за исследование, служащее разработке продукта, – это область исследований рынка, представляющаяся, на первый взгляд, никак не связанной с НИОКР. Маркетинговые исследования можно рассматривать как мостик между исследованиями в области разработки продукта и продажами. Высшее руководство компании должно противостоять искушению потратить значительные суммы на исследование и разработку неординарного продукта или технологии, у которых, в случае успеха, был бы свой рынок, правда слишком маленький, чтобы сделать их рентабельными. Под сказанным мы подразумеваем рынок в объеме, недостаточном для того, чтобы окупить издержки, потраченные на НИОКР, а тем более принести ощутимую прибыль инвестору. Подразделение маркетинговых исследований, которое способно переориентировать основные исследовательские усилия компании с проекта, который в случае технической реализации сможет едва себя окупить, на другой проект, который сможет обслуживать рынок, настолько емкий, что трижды окупит себя, в огромной мере поднимет ценность исследовательского персонала компании для ее акционеров.

Если количественные параметры, такие как ежегодные затраты на НИОКР или число сотрудников, имеющих научные степени, являются лишь самым приблизительным, но не окончательным ответом на вопрос, существует ли в компании первоклассное исследовательское подразделение, как может раздобыть нужную информацию осторожный инвестор? И снова поразительные результаты может принести метод изучения «слухов». Рядовой инвестор, наверное, не поверит, пока сам не попробует этого сделать, насколько полной может получиться картина, если задать грамотно сформулированные вопросы относительно исследовательской сферы деятельности компании разнородной группе исследователей, часть которых работает в самой компании, а другие связаны с этим направлением работ в конкурирующих фирмах, университетах и правительстве.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")