|

В последние годы слишком много внимания уделяется теории, которую я считаю ошибочной. Я имею в виду представление о том, что рынок функционирует эффективно. Ознакомление с противоположной точкой зрения может отрыть вам возможности для более глубокого понимания того, что справедливо в отношении не только данного случая, но и других ложных концепций, существовавших во все времена.

Для тех, кто не знаком с теорией эффективного рынка, поясню, что прилагательное «эффективный» здесь относится отнюдь не к рутинным механическим операциям, совершаемым на рынке. Потенциальному покупателю или продавцу ничто не мешает выйти со своим заказом на рынок, где сделка может быть заключена, и очень эффективно, за пару минут. Это понятие не относится и к описанию механизма тонкого регулирования цен на акции, который изменяет их на дробную часть пункта вверх или вниз в ответ на малейшие изменения в соотношении спроса и предложения. Скорее эта теория постулирует, что эффективные рыночные цены в любой момент времени отражают, полно и реалистично, все, что известно об определенной компании. Поэтому (если только кто-либо не обладает значимой конфиденциальной информацией) отыскать возможность заключения хорошей сделки вообще-то и не представляется возможным, поскольку все благоприятные факторы, заставляющие потенциального покупателя думать о наличии привлекательной ситуации, уже отражены в цене акций!

Если бы рынок и в самом деле был так эффективен, как стало модно считать, то не было бы постоянно возникающих хороших возможностей для покупки или веских причин для продажи акций, и они не различались бы доходностью в такой степени, как различаются в действительности. Под различиями, или вариациями, я имею в виду не общее изменение цен всего рынка, а разброс, дисперсию ценовых изменений акций одной отдельно взятой компании в сравнении с другой. Если рынок в перспективе «эффективен», то звенья анализа, приводящего к эффективности такого рода, должны быть убогими.

Теория эффективного рынка выросла из «теории случайных блужданий». Ее сторонники пытались усовершенствовать технику ведения операций на фондовом рынке. Но они так и не определили стратегий, достаточно хороших, чтобы за вычетом издержек по совершению сделок получать заманчивую (с учетом принимаемого на себя риска) прибыль. Против этого я не возражаю. Как вы могли убедиться, я тоже считаю, что очень и очень сложно делать деньги на спекулятивных покупках с целью быстрой перепродажи, основываясь на краткосрочных прогнозах рынка. Возможно, что в таком узком понимании рынок эффективен.

Большинство из нас являются или могут стать инвесторами, но вряд ли биржевыми маклерами. Нам следует искать инвестиционные возможности, которые открывали бы необычайно заманчивые долгосрочные возможности, и стараться не вкладывать средства в компании, имеющие весьма посредственные перспективы. Это всегда служило главным принципом моего подхода к инвестированию. Я не верю, что для старательного, знающего инвестора, ориентированного на долгосрочные вложения, цены фондового рынка «эффективны».

К сказанному приложим и личный опыт, полученный мною в 1961 году. Осенью указанного года, как затем и весной 1963-го, я выполнял стимулирующие творческую энергию обязанности, заменяя профессора финансов в обучении старшекурсников Высшей школы бизнеса Стэнфордского университета, изучавших инвестиционную деятельность. Концепция «эффективного» рынка должна была появиться на горизонте лишь через годы, так что она никак не влияла на ход исследования, которое я сейчас собираюсь описать. Скорее, мне хотелось продемонстрировать студентам – но так, чтобы это запомнилось им на всю жизнь, – что общие колебания фондового рынка, то есть взятого как целое, несущественны, если сравнивать их с различиями в динамике цен на акции отдельных компаний.

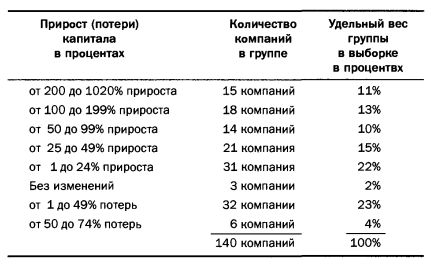

Я разделил студентов на две группы. Первой был предложен алфавитный список компаний, зарегистрированных на Нью-Йоркской фондовой бирже, начиная с буквы А; второй группе – с буквы T. Каждый студент анализировал акции четырех компаний (не были включены привилегированные акции и акции компаний в сфере коммунального хозяйства, которые, на мой взгляд, составляют особый класс). Брались цены закрытия последнего дня работы биржи в 1956 году, вносились поправки на выплаты дивидендов в виде акций и на дробление акций, и эти скорректированные цены сравнивались с ценами пятницы, 13 октября (по крайней мере, яркая дата, если говорить о закрытии бирж!). Рассчитывалось повышение (или снижение) цены акций за этот промежуток времени длиной почти в пять лет, выраженное в процентах. Индекс Доу – Джонса поднялся за это время с 499 до 703 пунктов, или на 41 процент. Всего в выборке были представлены 140 компаний. Результаты приведены в таблице:

Эти данные свидетельствуют о многом. Хотя за это время индекс Доу – Джонса поднялся на 41 процент, акции 38 компаний, что составляет 27 процентов от общего их числа, показали снижение стоимости капитала. Шесть из них, или 4 процента от общего числа, показали потери размером свыше половины их прежней стоимости. Напротив, примерно четвертая часть компаний добилась такого прироста капитала, который можно считать эффективным.

Чтобы окончательно прояснить вопрос, я подсчитал, что если бы кто-нибудь инвестировал 10 тысяч долларов равными долями в пять лучших компаний из этого списка, его капитал по истечении промежутка времени в 4 3/4 года оценивался бы суммой в 70 260 долларов. С другой стороны, если бы он инвестировал 10 тысяч в пять худших компаний, его капитал сократился бы до 3180 долларов. Такие экстремальные результаты наименее вероятны. Более вероятно, что человек, отличающийся хорошими способностями и здравыми суждениями в сфере инвестирования, сумеет выбрать пять компаний из числа десяти лучших, вложив в них свои 10 тысяч долларов, в таком случае чистая стоимость его капитала в пятницу 13-го составит 52 070 долларов. С другой стороны, есть инвесторы, которые выбирают акции, руководствуясь неверными соображениями, и умудряются подбирать все «лимоны». Для них в выборе пяти компаний из десяти самых худших тоже нет ничего невероятного. В этом случае инвестиции в размере 10 000 тысяч сократятся до 4270. То есть, если исходить из наших условий, различие между результатами осуществления разумной и неразумной инвестиционных программ менее чем за пять лет составит 48 тысяч долларов.

Через полтора года я вновь вел этот же курс и повторил то же самое упражнение со студентами, только вместо букв А и Г мы выбрали две другие буквы алфавита. Вновь применялась пятилетняя база отсчета, но уже с другими датами начала и окончания. Значения вариации почти совпали с теми, что были получены в 1961 году.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")