|

Спор о том, действительно ли рынки чрезмерно реагируют на новую информацию или же следуют по пути случайного блуждания, никогда не будет разрешен с помощью теоретических доводов. Обе стороны упорствуют в своих взглядах, и маловероятно, что их можно заставить изменить свою точку зрения аргументами с другой стороны. И все же вы можете взглянуть на эмпирические данные, чтобы увидеть, какая из этих гипотез больше подкрепляется фактами. В этом разделе мы рассмотрим два ряда исследований, которые могут пролить свет на этот вопрос. Первая группа проверяет, действительно ли изменения цен в одном отрезке времени связаны с изменениями цен в предыдущие периоды и косвенно отвечает на вопрос, действительно ли рынки со временем изменяются в противоположном направлении. Вторая группа исследователей пытается прямо ответить на этот вопрос, проверяя, действительно ли инвестирование в акции, которые больше всего упали за текущий период, может быть стоящей стратегией.

Серийная корреляция

Если сегодня мы видим сильный скачок цен акций вверх, то что это говорит нам о завтрашнем дне? На этот вопрос есть три различные точки зрения. Первая утверждает, что толчок, полученный сегодня, продлится и завтра и что завтра цены скорее будут повышаться, чем понижаться. Вторая точка зрения гласит, что наступит пресловутая фиксация прибыли, когда инвесторы обратят свои прибыли в наличные деньги, и что в результате продаж более вероятно, что завтра наступит снижение цен. Третья точка зрения состоит в том, что каждый день вы начинаете заново с новой информацией и новыми оценками, и то, что случилось сегодня, не имеет никакой связи с тем, что произойдет завтра.

Согласно математической статистике, серийная корреляция есть мера связи между изменениями цены в последовательные периоды времени, т. е. часы, дни или недели, и является мерой того, насколько изменение цен в любой период зависит от изменения цен в предыдущий период. Поэтому нулевая серийная корреляция означает, что изменения цен в последовательно следующие периоды не коррелированны друг с другом, и это можно считать опровержением гипотезы о том, что инвесторы могут судить о будущих изменениях цены на основе прошлых изменений. Положительная и статистически значимая корреляция может рассматриваться как признак наличия инерции цен на рынках, и она должна означать, что доходы в некоторый период, скорее всего, будут положительными (отрицательными), если в предыдущие периоды они были положительными (отрицательными). Если серийная корреляция отрицательна и статистически значима, это может быть признаком смены направления изменения цен, что соответствует такому рынку, на котором положительные доходы с большей вероятностью последуют за отрицательными доходами, и наоборот. Иначе говоря, она будет выступать в поддержку стратегии инвестирования наперекор описанной ранее в этой главе.

С точки зрения инвестиционной стратегии серийная корреляция может иногда использоваться для получения избыточного дохода. Положительную серийную корреляцию можно использовать в стратегии покупки после скачка цен вверх и продажи после того, как цены пойдут вниз. Отрицательная серийная корреляция предполагает стратегию покупки после того, как цены пойдут вниз, и продажи после того, как цены пойдут вверх. Поскольку эти стратегии создают затраты на трансакции, то корреляции должны быть достаточно сильными, чтобы позволить инвесторам создавать прибыли, достаточные для покрытия этих затрат. Поэтому вполне вероятно, что может возникнуть серийная корреляция доходов без какой-либо возможности получения излишнего дохода для большинства инвесторов.

Все самые ранние исследования серийной корреляции рассматривали в основном акции США. Они пришли к выводу, что серийная корреляция между ценами акций невелика. Одно из первых, выполненное в 1965 г., показало, что 8 из 30 акций, перечисленных в списке Доу, имели отрицательные серийные корреляции и что большая часть серийных корреляций была близка к нулю. Другое исследование подтверждает эти результаты – об очень низкой корреляции, положительной или отрицательной, – не только для мелких компаний в США, но и на других рынках. Хотя эти корреляции могут быть статистически отличными от нуля, маловероятно, что существует достаточная корреляция краткосрочных доходов, чтобы создать избыточные доходы после того, как вы ввели поправку на стоимость трансакций.

Хотя большая часть ранних анализов поведения цен фокусировалась на более коротких интервалах времени, в последние годы больше внимания было уделено движениям цен в более длительные периоды (от 6 месяцев до 5 лет). Здесь наблюдается интересная дихотомия в результатах. Хотя долгосрочность определяется скорее в месяцах, чем в годах, наблюдается заметная тенденция в сторону положительной серийной корреляции: акции, которые поднялись в цене в последние 6 месяцев, имеют тенденцию расти и в следующие 6 месяцев. Тогда как акции, которые падали в цене в последние 6 месяцев, имеют тенденцию к продолжению падения. Действие этой инерции столь же сильно и на европейских рынках, хотя, кажется, оно слабее на развивающихся рынках. Что же могло вызвать эту инерцию движения? Одним из возможных объяснений является то, что взаимные фонды с большей готовностью покупают акции прошлых победителей и избавляются от прошлых неудачников, порождая тем самым инерцию движения цен. Таким образом, нет никаких данных, чтобы подкрепить стратегии инвестирования наперекор, когда вы смотрите на короткие временные горизонты (периоды времени) от нескольких дней до нескольких месяцев.

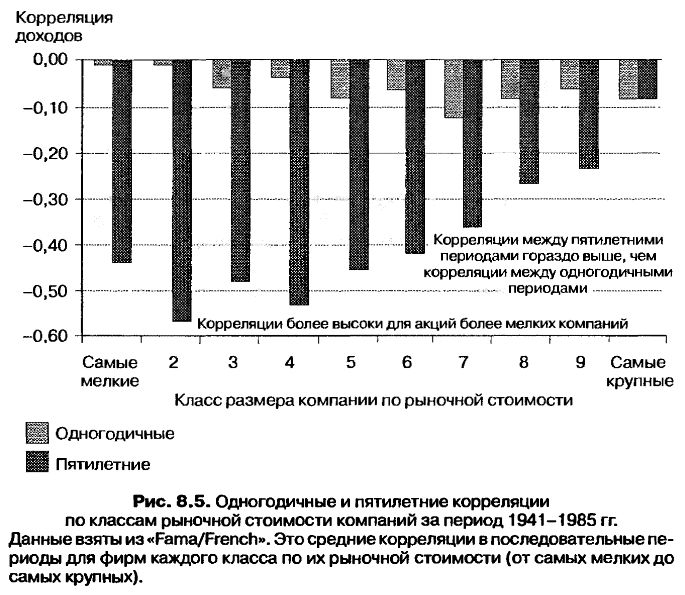

Тем не менее, когда долгосрочность определяется в годах, обнаруживается существенная отрицательная корреляция, которая наводит на мысль, что рынки меняют направление изменения цен в течение очень долгих периодов. Фейма (Fama) и Френч (French) проанализировали изменение пятилетних доходов с 1941 по 1985 г. и представили итоговые факты. Они нашли, что серийная корреляция более отрицательна для пятилетних доходов, чем для одногодичных, и гораздо больше отрицательна для акций более мелких компаний, чем для крупных. На рис. 8.5 представлены одногодичная и пятилетняя серийные корреляции по размерным классам для акций Нью-Йоркской фондовой биржи.

Для самых мелких акций имеется очень сильное доказательство того, что за длительными периодами положительных доходов следуют длительные периоды отрицательных доходов, и наоборот. Это явление проверялось и на других рынках, и результаты оказались аналогичными. Имеются признаки того, что цены акций меняют направление тренда (однонаправленное движение) на противоположное в течение длительных периодов.

Каковы же общие следствия относительно инвестирования наперекор? Первое и самое важное следствие состоит в том, что для того, чтобы иметь хоть какой-нибудь шанс, что инвестирование наперекор будет работать на вас, вы должны быть долгосрочным инвестором. Второе состоит в том, что – в отношении рыночной капитализации – инвестирование наперекор вероятнее всего окупится на акциях более мелких компаний, чем на более крупных.

Акции-аутсайдеры

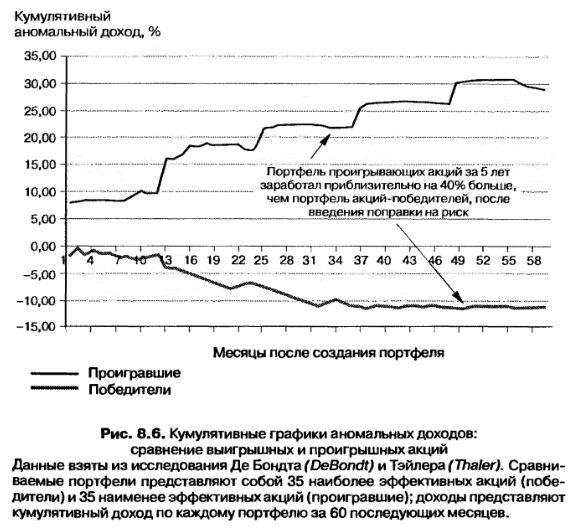

Интересно, как бы действовала стратегия покупки акций, которые падали большую часть времени за последние несколько лет? Чтобы изолировать действие отскоков цен на стоимость экстремальных портфелей, исследователи создали выигрывающий портфель из 35 акций, которые большую часть времени росли в цене в предыдущий год, и портфель из 35 проигрывающих акций, которые большую часть времени падали в цене в предыдущий год, по состоянию на конец каждого года с 1933 по 1978 г. Доходы оценивались для периода в 60 месяцев после создания портфелей. Рисунок 8.6 дает графическое представление доходов, полученных как от проигрышного, так и от выигрышного портфеля.

Этот анализ показывает, что инвестор, купивший 35 акций компаний, больше всего проигравших в предыдущий год, и державший их в течение 5 лет, получил бы кумулятивный (суммарный за 5 лет) доход в размере, на 30% большем среднего по рынку и почти на 40% большем по сравнению с инвестором, который купил портфель выигрывавших акций.

Эти данные подтверждают наличие рыночной сверхреакции и показывают, что простая стратегия покупки акций, которые понижались в течение большей части предыдущего года или нескольких лет, дает избыточный доход в течение длительного времени. Поскольку эта стратегия полностью основывается на ценах в прошлом, вы можете возразить, что эта стратегия больше похожа на вычерчивание диаграмм, – считайте ее долговременным индикатором эффективности вложений наперекор, – чем не инвестирование в ценность?

Многие ученые-экономисты, так же, как и практики, допускают, что эти результаты могут представлять интерес, но считают, что они переоценивают потенциальные доходы от проигрывающих портфелей в силу следующих причин.

• Имеются свидетельства того, что проигрывающие портфели с большей вероятностью содержат дешевые акции (продающиеся по цене ниже $5), которые порождают более высокие затраты на трансакции, а также с большей вероятностью предлагают очень асимметричные доходы, т. е. избыточные доходы получаются от нескольких акций, дающих феноменальные доходы, а не в результате устойчивого эффективного функционирования стратегии в целом.

• Исследования показывают, что проигрывающие портфели, создаваемые в каждом декабре, дают значительно более высокие доходы, чем портфели, создаваемые в каждом июне. Это говорит о влиянии интересов инвесторов, связанных с вопросами налогообложения. Поскольку акции, которые больше всего упали, скорее всего, будут проданы инвесторами к концу каждого налогового года (который для большинства лиц заканчивается в декабре), их цены, возможно, сталкиваются вниз в результате продаж с целью оптимизации налогов.

• Существует, по-видимому, и эффект размера компаний, когда доходы анализируются дифференциально (т. е. в зависимости от размера эмитентов акций). Когда вы не обращаете внимания на размеры фирмы, тогда проигрышные акции превосходят выигрышные акции, но когда вы сопоставляете проигрышные и выигрышные акции примерно равных по размеру компаний, то единственным месяцем, когда проигрышные акции превосходят выигрышные, оказывается январь.

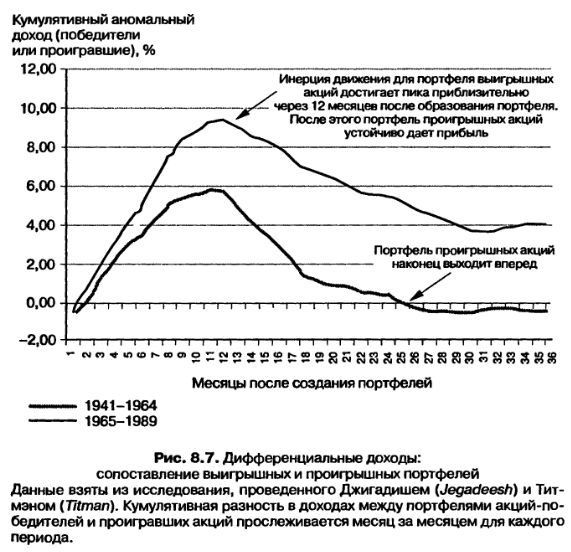

• Последнее замечание, которое мы должны сделать, относится к временному горизонту. Как отмечено в разделе о серийной корреляции, хотя могут существовать и признаки смены трендов в долгие периоды (от 3 до 5 лет), имеются и признаки существования инерции изменения цен – проигрышные акции, скорее всего, будут продолжать проигрывать, а выигрышные акции – выигрывать, если вы рассмотрите более короткие периоды (от 6 месяцев до 1 года). Одно исследование, упомянутое ранее в подтверждение существования инерции движения цен, выяснило важность временного горизонта для стратегии покупки проигрышных акций путем прослеживания различий между портфелями выигрышных и проигрышных акций в зависимости от количества месяцев, в течение которого удерживались портфели. Эти результаты суммируются на рис. 8.7.

На этом графике есть две интересные находки. Первая – это то, что выигрышный портфель действительно превосходит проигрышный портфель в первые 12 месяцев после создания портфелей. Вторая – то, что, хотя проигрышные акции начинают набирать силу над выигрышными акциями 12 месяцев спустя, в период с 1941 по 1964 г. им понадобилось 28 месяцев, чтобы вырваться вперед, а в период с 1965 по 1989 г. проигрышный портфель не начал перевешивать выигрышный портфель, даже при 36-месячном временном горизонте.

|

, качественная аналитика и обучение.")