|

Существуют акции, которые продаются по низким ценам относительно их балансовой стоимости и цена которых в то же время не является заниженной. Как отмечено выше в этой главе, низкое отношение цены к балансовой стоимости можно связать с высоким риском или низким доходом на акцию. В этом разделе мы рассмотрим характеристики акций в портфеле с низким отношением цены к балансовой стоимости и обсудим потенциальные проблемы, возникающие при разработке стратегий инвестирования.

Акции с высоким риском

Можно ли объяснить высокие доходы, которые дают акции с низким отношением цены к балансовой стоимости, тем фактом, что вложения в них более рискованны по сравнению с акциями со средним уровнем этого отношения? В некоторых исследованиях, упомянутых в последнем разделе, сделаны попытки протестировать эту гипотезу с помощью доходов, исправленных на степень риска, т. е. путем расчета избыточных доходов. Более ранние из этих исследований выполнили это путем оценки риска (β) и величины доходов после введения поправки на разницу в риске (β); они пришли к выводу, что эти акции по-прежнему дают избыточную прибыль. Таким образом, акции с низким отношением цены к балансовой стоимости дают избыточный доход по сравнению с акциями с высоким значением этого отношения, если вы используете общепринятые меры риска и дохода.

В последние годы другие исследователи возразили, что общепринятые меры риска несовершенны и неполны. Низкие значения отношения цены к балансовой стоимости могут служить мерой риска, поскольку для фирм с ценами акций значительно ниже балансовой стоимости более вероятны финансовые трудности и банкротство. Поэтому инвесторы должны оценить, оправдают ли дополнительные доходы, которые приносят такие фирмы, тот дополнительный риск, который берут на себя инвесторы, вкладывающие деньги в эти фирмы.

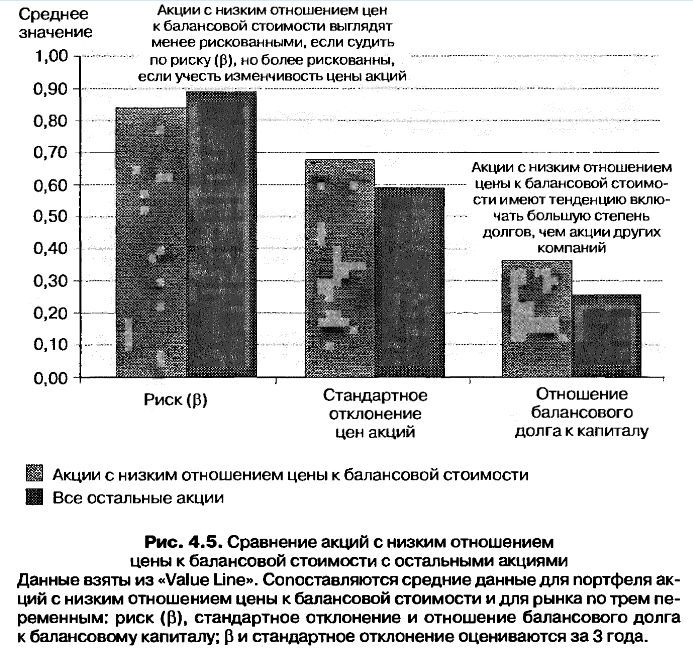

На рис. 4.5 с помощью трех мер риска сравнивается доходность портфеля, созданного в конце последнего раздела, и доходность остального рынка акций. Ниже следует характеристика этих трех мер риска.

• Риск (β): показатель β используется как стандартная мера того, как пакет акций движется относительно всего рынка. Если величина β больше 1, то это признак того, что данный пакет акций имеет риск выше среднего.

• Стандартное отклонение для цен на акции за последние 3 года: в отличие от риска (β), который измеряет, как пакет акций движется относительно рынка, стандартное отклонение является мерой изменчивости цены акций.

• Отношение общего долга к балансовой стоимости капитала: этот показатель вычисляется путем деления общего балансового долга (краткосрочного и долгосрочного) на балансовую стоимость как долга, так и капитала. Это мера того, сколько фирма должна, и она играет важную роль, если вас заботит возможность финансовых затруднений и банкротства. Акции с низким отношением цены к балансовой стоимости не окажутся чрезмерно рискованными но критерию риска (β), если среднее значение риска (β) по этим акциям несколько ниже средней величины риска (β) по всем остальным акциям. Степень риска проверяется и по другим двум критериям – изменчивости цены и отношению задолженности к капиталу.

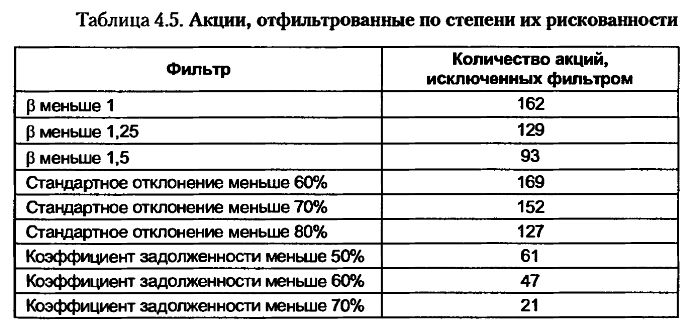

Чтобы профильтровать портфели с низким отношением цены к балансовой стоимости и исключить из них акции, чрезмерно подверженные риску, вы можете просеять акции через все три меры риска, используя для фильтров разные уровни этих мер. Количество акций, которые вам придется исключить в результате использования каждого из этих фильтров, представлено в табл. 4.5.

Большое количество из 195 акций, содержащихся в этом портфеле, исключается, когда используются фильтры, основанные на стандартном отклонении и величине риска β. Меньшее количество фирм исключается с помощью фильтра, основанного на отношении долга к акционерному капиталу (коэффициент задолженности). Если вы примените составную меру риска, которая включает все три меры – акции с риском Р меньше 1,5, стандартным отклонением цен акций ниже 80% и отношением долга к капиталу меньше 70%, – тогда количество акций в этом портфеле акций упадет до 51 акции.

Акции с низкой ценой

Некоторые акции продаются при низком отношении цены к балансовой стоимости. Часто это происходит в результате резкого падения их цен на рынке. Не следует удивляться тому, что большое количество акций с низким отношением цены к балансовой стоимости продается по очень низким ценам, а многие продаются по цене $1 за акцию. Почему? Операционные издержки, связанные с покупкой акций, которые продаются по низкой цене, часто намного превышают издержки по операциям с теми акциями, которые продаются по средней или высокой цене. Это происходит по трем причинам:

1) затраты брокера, связанные с покупкой акций, представляют собой, как правило, фиксированные затраты для равных лотов (лоты по 100 акций), и эти затраты по мере падения цен на акции возрастают как определенный процент от суммы вложения. Если вы проводите сделки через брокера, который берет с вас по $30 за каждый из равных лотов сделки, то брокерские комиссионные возрастут от $0,3% вашего вложения, если вы покупаете 100 акций по $100 за акцию, до 3%, если вы покупаете 100 акций по $10 за акцию, и до 30%, если вы покупаете 100 акций по $1 за акцию. Институциональные и индивидуальные инвесторы могут иногда договориться о снижении брокерских затрат при увеличении количества покупаемых ими акций, но затраты все равно возрастут при падении цены на акции;

2) когда цена акций падает ниже определенного уровня, институциональные инвесторы часто отказываются от их покупки. Это снижает ликвидность пакета акций и увеличивает воздействие цены, которое вы ощутите при торговле этими акциями. Вы будете существенно повышать рыночную цену акций при покупке и понижать ее при продаже даже при мелких сделках;

3) расхождение между ценой предложения (по которой вы можете продать акции) и ценой продавца (по которой вы можете купить) имеет тенденцию увеличиваться, когда цена падает. Потеря ликвидности по мере того, как инвесторы избавляются от данных акций, усложняет проблему.

Как велики могут быть операционные затраты, связанные с покупкой дешевых акций? Если вы рассмотрите три компонента этих затрат – комиссионные, падение ликвидности, расхождение цен покупки/продажи, – то суммарные затраты легко могут превысить 25% от вашего вложения в акции, продающиеся по цене меньше $1, и 15% для акций, продающихся по цене меньше $2. Поскольку вы можете распространить эти затраты на некоторый период времени, бремя этих затрат для ваших доходов будет тем меньше, чем длиннее ваш временной горизонт. Например, инвестор с 10-летним горизонтом сможет распространить эти затраты на 10 лет, превратив предстоящие 25% затрат в затраты в размере 2,5% в год.

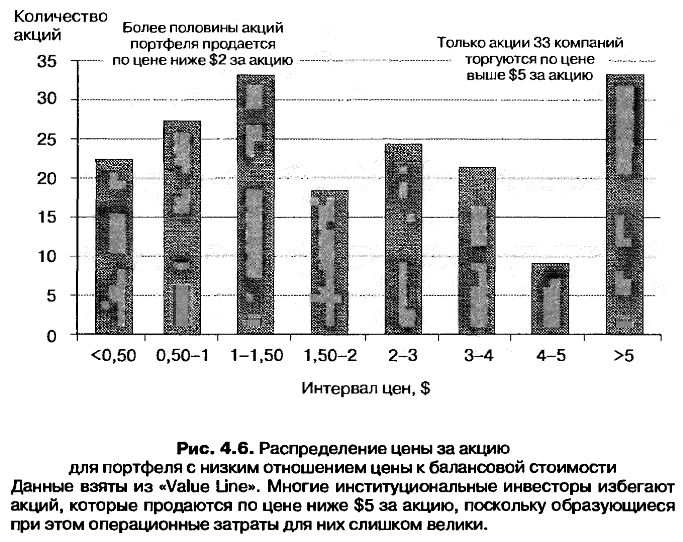

Портфель акций с низким отношением цены к балансовой стоимости проанализирован на рис. 4.6, на котором акции разделены на классы по уровню цен и показано количество акций, продающихся при различных ценовых уровнях.

Обратите внимание, что 50 акций, т. е., по грубой оценке, четверть всего портфеля продается по цене меньше чем по доллару за акцию, а еще 50 акций – по цене от доллара до двух. Если бы вы вложили деньги в этот портфель, вы бы столкнулись со значительными операционными затратами, и, весьма вероятно, что эти затраты стерли бы все преимущества этой стратегии, по крайней мере на короткое время.

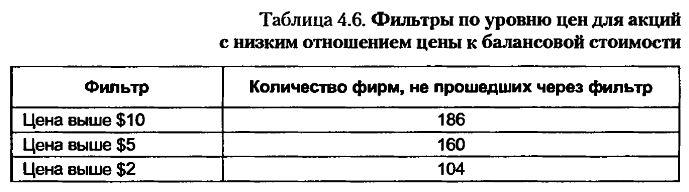

Имеет смысл профильтровать акции этого портфеля по уровням цены акций. В табл. 4.6 перечислен ряд компаний, которые выдержали бы ряд ценовых фильтров в портфеле с низким отношением цены к балансовой стоимости.

Какой из этих фильтров вам следует принять? Ваши фильтры должны стать более строгими по мере уменьшения вашего временного горизонта. Если установить ваш временной горизонт в 5 лет, то вам следует использовать ценовый фильтр как минимум в $2 млн. Объединяя этот фильтр с фильтрами для уровня риска, перечисленными в предыдущем разделе, мы увидим, что портфель из 195 акций, с которых вы начали свой анализ, сократился до 39 фирм.

Несовершенные проекты: низкий доход на капитал

Самым большим ограничением для стратегии на покупку акций с низким отношением цены к балансовой стоимости является то, что низкие значения этого отношения могут быть вполне заслуженными, если компания получает и ожидает в дальнейшем получать низкие доходы на капитал. Фактически соотношение между отношением цены к балансовой стоимости и доходом на капитал было рассмотрено выше в этой главе. Акции с низкими доходами на капитал должны продаваться при низком отношении цены акции к балансовой стоимости. Таким образом, вам как инвестору нужно искать акции с низким отношением цены к балансовой стоимости, которые также имеют разумный (если и не высокий) доход на капитал, и ограниченным риском потенциальных убытков.

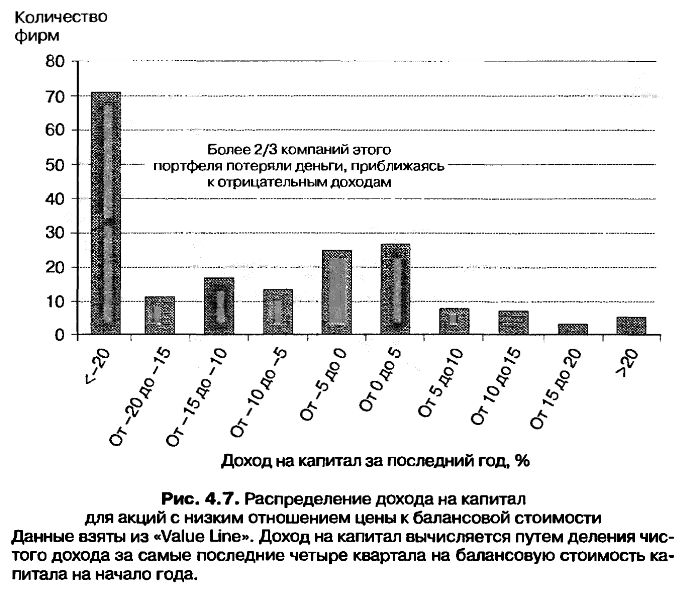

Рассмотрев снова портфель из 195 акций, мы проверили доходы на капитал для этих компаний за самый последний год. На рис. 4.7 представлено распределение доходов на капитал по этим акциям.

Совершенно ясно, что большое количество акций в этом портфеле приходится на очень плохой по доходам год. Фактически 143 из 198 фирм имели отрицательный доход на капитал, а 74 из этих фирм имели доход на капитал в размере минус 20% или еще ниже. Если вы сравните доходы на капитал по этим фирмам со средней величиной дохода на капитал (около 10%) для всего рынка Соединенных Штатов, то только 15 фирм в выборке имело доход выше среднего. Верно, что величина дохода на капитал за один год может ввести в заблуждение, особенно когда самый последний финансовый год (2001) был годом спада. Вы могли бы просмотреть средние доходы на капитал за последние 5 лет, но маловероятно, что это изменит общий вывод. Акции с низким отношением цены к балансовой стоимости продаются на своих фактических уровнях потому, что имеют низкие или отрицательные доходы на капитал.

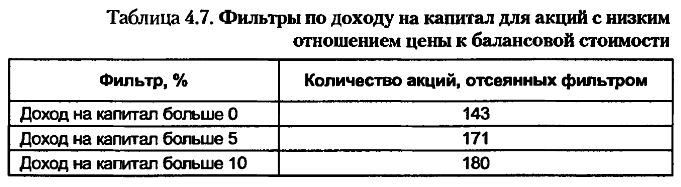

Любой инвестор, интересующийся стратегией покупки акций с низким отношением цены к балансовой стоимости, получил бы большую пользу, применив к портфелю тест дохода на капитал. Таблица 4.7 суммирует количество акций, которые могли бы сократить количество фирм с помощью ряда фильтров по доходу на капитал.

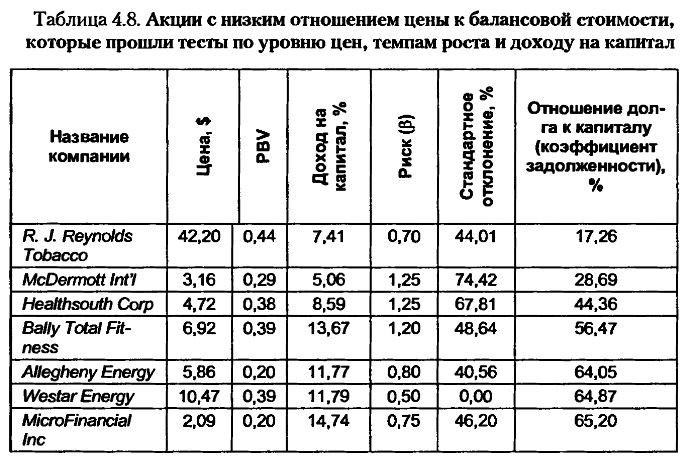

Если вы хотите иметь минимальный доход на капитал в размере 10% и к тому же с ограничением на минимальную цену ($2) и исключите слишком ненадежные акции (β > 1,5; стандартное отклонение >80% или отношение долга к капиталу выше 70%), то из первоначальной выборки в 195 акций останется всего 7. Эти акции представлены в табл. 4.8.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")