|

Большинство инвесторов, вкладывающих деньги в акции, продолжают верить, что они умеют определять подходящий момент для рыночных операций. Значительная часть финансовой прессы ежедневно посвящается изложению взглядов рыночных стратегов и экспертов на будущее поведение рынка акций. Кроме того, существуют десятки индикаторов (признаков) состояния рынка, помогающих при рыночном тайминге, которыми пользуются инвесторы в надежде уловить ускользающее преимущество. В этом разделе мы сделаем обзор фактов об индикаторах рыночного тайминга и посмотрим, как они действуют.

Индикаторы рыночного тайминга охватывают целый диапазон. На одном конце спектра находятся нефинансовые индикаторы типа победителя в соревнованиях на Суперкубок как прогноз движения рынка. На другом конце находятся модели, которые применяются как признаки для оценки поведения рынка в целом, типа P/E (отношение цены к доходу), используемого для оценивания отдельных акций. Посредине спектра располагаются подходы, которые пытаются найти закономерности изменения объема торговли и цены акций – методы чартистов – для предсказания будущих изменений рынка.

Нефинансовые индикаторы. На протяжении десятилетий некоторые инвесторы заявляли, что могут предсказать будущее рынка с помощью нефинансовых индикаторов. Некоторые из этих индикаторов – типа команда какой конференции выиграет в соревнованиях на Суперкубок – NFC или AFC – имеют явно сомнительное происхождение, и их можно отнести к категории иллюзорных индикаторов. Другие индикаторы, такие как индекс подола юбки, который связывает цены акций с длиной подола юбок, попадают в группу «индикаторов хорошего самочувствия», которые характеризуют общее настроение людей в экономике. Ведь люди в конечном счете являются и потребителями, которые действуют в качестве мотора для экономики, и инвесторами, определяющими цены. Наконец, существуют и «липовые индикаторы», которые показывают, когда рыночные цены начинают отрываться от реальности.

Иллюзорные индикаторы. Миллионы инвесторов ежедневно следят за рынком, гадая, что случится с их акциями и с рынком в целом, и не удивительно, что они находят другие, находящиеся вне сферы рынка, события, которые как будто предсказывают, как будет вести себя рынок в следующий период. Рассмотрим один очень широко обсуждаемый индикатор: кто выиграет на соревнованиях на Суперкубок. За те 35 лет, в течение которых разыгрывается Суперкубок, за период с 1966 до 2001 г., 25 раз победитель приходил из Конференции NFC, и рынок поднимался в течение 22 лет из этих 25. В те 10 лет, когда побеждала команда из Американской футбольной конференции, рынок падал 7 раз. Действительно, существуют исследователи, которые заявляют, что коэффициент успеха 83% (29 из 35 лет) слишком велик, чтобы быть случайным.

Так что, почему бы и не инвестировать в рынок после выяснения того, кого победил в соревнованиях на Суперкубок? Но тут вырисовываются несколько потенциальных проблем. Во-первых, неверно, что случайность не может объяснить это явление. Когда вы имеете сотни возможных индикаторов, которые вы можете использовать для рыночного тайминга, некоторые из них могут показать необычайно высокую корреляцию совершенно случайно. Во-вторых, прогноз направления движения рынка (вверх или вниз) отнюдь нельзя определить как рыночный тайминг, поскольку вопрос о том, насколько рынок поднимется, очевидно, не имеет значения. В-третьих, всегда следует соблюдать осторожность, когда не можете найти какую-либо экономическую связь между индикатором рыночного тайминга и рынком. Нет никакой мыслимой причины, в силу которой победитель соревнований на Суперкубок должен влиять или быть в корреляции с общей эффективностью экономики. Такого рода индикаторы могут быть темой веселых анекдотов на вечеринках, но могут оказаться смертельными для вашего портфеля как средства рыночного тайминга.

Индикаторы хорошего настроения. Когда люди испытывают оптимизм в отношении будущего, то этот оптимизм влияет не только на цены акций. Часто этот оптимизм имеет и социальные последствия, причем и мода, и общественные нравы испытывают влияние того факта, что инвесторы и потребители испытывают оптимизм в отношении экономики. В 1920 г. мы имели «Великого Гэтсби» (роман Скотта Фицджеральда) и годы активности, когда люди любили ходить на вечеринки, а акции росли в цене. В 1980-е гг., в период еще одного бычьего рынка, мы имели легендарные эксцессы Уолл-стрита, задокументированные в книгах типа «Покер лжецов» и фильмах вроде «Уолл-стрит». Поэтому не удивительно, что люди открыли связи между социальными индикаторами и Уолл-стритом. Рассмотрим, например, довольно старый индекс, называемый индексом длины женских юбок, который обнаруживает корреляцию между длиной юбок у женщин и рынком акций. Этот политически некорректный индекс основан на представлении, что более короткие платья и юбки предшествуют поднятию цен на акции, в то время как более длинные платья предвещают снижение цен на акции. Допуская, что этот индекс действует, вы могли бы утверждать, что здесь вы видите проявление того же явления. По мере того как люди становятся более бодрыми и оптимистичными, моды как будто тоже становятся более смелыми (а юбки более короткими) и цены акций на рынках тоже поднимаются. Несомненно, вы можете придумать и другие индексы, имеющие те же корреляции. Например, вы можете ожидать корреляции между спросом на очень дорогие рестораны в Нью-Йорке (или в любом месте, куда ходят праздновать свой успех молодые инвестиционные банкиры или трейдеры) и рынком акций.

В общем, проблема с индикаторами хорошего настроения состоит в том, что они имеют тенденцию быть одновременными или даже запаздывающими, чем опережающими индикаторами. Иначе говоря, длина юбок не увеличивается до снижения цен на рынке, но наблюдается в связи или после падения акций на рынке. Эти индикаторы принесут вам как инвестору мало пользы, поскольку ваша цель заключается в том, чтобы выйти из рынка до того, как упадет рынок, и войти в него до того, как рынок начнет подниматься.

Крикливые индикаторы. Говорят, что Джозеф Кеннеди, хорошо известный в свое время спекулянт акциями, делал вывод о том, что пришла пора выходить из рынка, когда слышал, что мальчишка, который чистил ему обувь, начинал вдруг говорить об акциях. В настоящее время некоторые люди верят, что рынок достигает пика, когда рейтинги передач, идущих по финансовому каналу CNBC, превысили рейтинги многосерийных «мыльных» опер. И действительно, один из последних индикаторов, называемый «болтовня на коктейльной встрече», следует за тремя признаками – временем, прошедшим на встрече перед тем, как разговор перешел на тему акций, средним возрастом участников, обсуждающих акции, и чем более «бычьи» настроения будут преобладать во время этой беседы, тем более отрицательно вам следует относиться к будущим движениям цены акций.

Если вы подумаете над тем, как возникают пузыри на рынке акций, вы поймете, что для их роста критическое значение имеет пропаганда. В мире средств массовой коммуникации она использует такие инструменты, как печать, телевидение и Интернет, а также перелив избытка информации в повседневные разговоры. Так. когда рынки на подъеме, дискуссия около охладителя для воды в типичной деловой конторе, скорее всего, будет касаться акций, чем футбола или других подобных (и более нормальных) навязчивых увлечений.

Хотя из всех нефинансовых показателей крикливые индикаторы обещают больше всех как предсказатели поведения рынка, они все же страдают от некоторых ограничений. Например, определение того, что является аномальным, может не сработать в мире, где стандарты и вкусы все время меняются, – высокий рейтинг для передач CNBC может означать слишком много рыночной крикливой рекламы или же всего лишь отражать тот факт, что зрители находят финансовые рынки более занимательными и менее предсказуемыми, чем типичная мыльная опера. Даже если вы решите, что сегодня наблюдается аномально высокий интерес к рынку, и сделаете вывод (полагаясь на крикливые индикаторы), что цены акций завышены, нет никакой гарантии, что акции не станут продаваться по еще более высоким ценам прежде, чем произойдет их падение. Иначе говоря, крикливые индикаторы могут сказать вам, что цены акций на рынке завышены, но не скажут, когда произойдет поворот в сторону их коррекции.

Технические индикаторы. Ряд характерных черт ценовых графиков и технических индикаторов применяются аналитиками для выявления различий между недооцененными и переоцененными акциями. Многие из этих индикаторов применяются аналитиками и для того, чтобы определить, является ли рынок в целом переоцененным или недооцененным и насколько. В этом разделе мы рассмотрим некоторые из этих индикаторов.

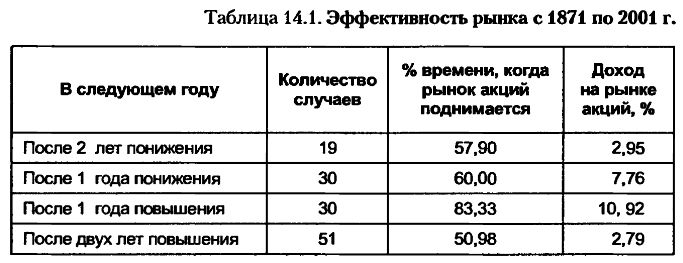

Прошлые цены. В предыдущих главах мы рассмотрели факты отрицательной долгосрочной корреляции цен на акции – акции, которые большей частью поднимались в цене в недавние периоды времени, будут, скорее всего, терять в цене в будущие периоды времени. Но если мы рассмотрим рынок в целом, то обнаружится, что исследования не находят этому подтверждающих фактов. Если в самые последние годы акции значительно поднялись, то нет никаких фактов в подтверждение того, что доходы с рынка в будущем окажутся отрицательными. Если вы объедините доходы по акциям с 1871 по 2001 г. в 5-летние периоды, то найдете положительную корреляцию в размере 0,2085 между средними доходами за 5 лет; иначе говоря, более вероятно, что за положительными доходами за последние 5 лет последуют в последующие 5 лет положительные доходы, чем отрицательные. В табл. 14.1 показаны вероятности увеличения и уменьшения цен в следующем году согласно ряду сценариев, колеблющихся от 2 лет с понижением подряд до 2 лет подряд с повышением, и данные, основанные на реальной цене акций с 1871 по 2001 г.

Верно, что рынки с большей вероятностью пойдут вниз после 2 лет положительной эффективности, чем по любому другому сценарию, но существует также свидетельство наличия инерции движения цен с хорошими шансами на то, что следующий год будет годом роста, если предыдущий год был годом роста. Значит ли это, что вам следует продавать все ваши акции после 2 хороших лет? Не обязательно по двум причинам. Во-первых, вероятности, что следующий год будет годом подъема или снижения, изменяются, но обратите внимание, что вероятность еще одного хорошего года остается более 50% даже после 2 хороших лет подряд на рынке. Таким образом, при этой стратегии рыночного тайминга стоимость пребывания вне рынка является существенной. Во-вторых, тот факт, что стоимость каких-то акций на рынке завышена, не означает, что завышена цена всех акций. В качестве избирателя акций вы сможете найти и акции с заниженной ценой даже на завышенном рынке.

Другим основанным на ценах акций индикатором, который привлекает к себе внимание, по крайней мере средств массовой информации, в начале каждого календарного года, является январский индикатор. Этот индикатор постулирует, что по тому, как рынок ведет себя в январе, можно судить о том, что ждет его и по результатам всего года – если в январе цена акций растет, то и по итогам всего года рынок вырастет, но плохое начало обычно предшествует плохому году. Согласно авторитетному Альманаху биржевых трейдеров («Stock Trader’s Almanac»), который составляется ежегодно Йейлом Гиршем (Yale Hirsch), в XX в. этот индикатор действовал 88% всего времени. Впрочем, следует отметить, что если вы исключите результат января из годового прироста (или падения) рынка и вычислите доходы за остающиеся 11 месяцев года, то этот сигнал становится гораздо слабее и такие доходы оказываются отрицательными только в течение 50% времени после плохого начала в январе. Таким образом, если вы продадите ваши акции после того, как акции пошли вниз в январе, то это может и не защитить вас от итогового низкого дохода.

Объем торговли. Некоторые аналитики считают, что объем торгов может быть лучшим индикатором будущих рыночных доходов, чем цена акций в прошлом. Действительно, считается, что рост цен, который происходит без значительного роста объема торгов, вряд ли продолжится в следующий период, в отличие от роста, который сопровождается значительным ростом объема. В то же время очень большой объем может также обозначать и поворотные моменты движения рынков. Например, падение цен на акции с очень большим объемом торгов называют климаксом продаж, его можно рассматривать как признак того, что рынок достиг крайней точки своего движения. Предполагается, что это отнимает у «медведей» последние силы, открывая рынку путь наверх под воздействием предположительно более оптимистично настроенных инвесторов. С другой стороны, увеличение цен на акции, сопровождающееся большим объемом торгов, можно считать признаком достижения рынком высшей точки. Еще один широко распространенный индикатор рассматривает отношение объемов торгов пут-опционов к объему колл-опционов. Это отношение, называемое отношением пут-колл, часто применяется как обратный индикатор. Когда инвесторы становятся более медвежьими, они продают больше пут-опционов, и это (как утверждает довод в пользу стратегии инвестирования против рынка) есть хороший признак будущего характера рынка.

Технические аналитики рассматривают в качестве индикатора движения рынка еще и денежный баланс, который представляет собой разность между объемом торгов, на котором цены акций растут, и объемом торговли, на котором цены уменьшаются. Увеличение значения показателя денежного баланса считается сигналом будущих положительных движений рынка, тогда как его уменьшение считается медвежьим признаком. Одно исследование, используя ежедневные денежные балансы с июля 1997 г. по июнь 1998 г., показывает, что цены акций имеют тенденцию подниматься в течение периодов роста денежного баланса, что не вызывает удивления. Хотя они нашли, что балансы за короткие периоды времени не имеют прогнозных свойств – 5-дневные доходы не коррелированы с денежным балансом в предыдущие 5 дней, – они все же нашли некоторые прогнозные способности для более долгих периодов. Например, при рассмотрении 40-дневных доходов и денежных балансов за предыдущие 40 дней обнаруживается связь между высокими денежными балансами и положительными доходами от акций.

Если вы распространите этот анализ на глобальные рынки акций, вы увидите, что рынки акций обнаруживают инерцию движения; рынки, дававшие хорошие доходы в недавнем прошлом, с большей вероятностью будут продолжать давать хорошие доходы, в то время как рынки, дававшие низкие доходы, остаются малоэффективными. И все же инерция движения проявляется сильнее для рынков акций, которые имеют высокий объем торгов, и слабее на рынках с низким объемом.

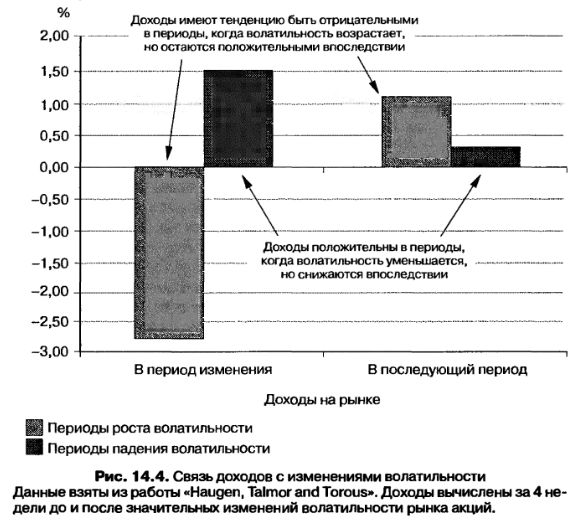

Волатильность. В последние годы ряд исследований раскрыл связь между изменениями волатильности рынка и будущими доходами. Одно исследование показало, что рост волатильности рынка вызывает немедленное падение цен, но доходы от акций возрастают в последующие периоды. Авторы этого исследования пришли к своему выводу в результате оценки ежедневной изменчивости цен (волатильности) с 1897 по 1988 г. и поиска периодов времени, когда изменчивость значительно возрастала или снижалась по сравнению с предыдущими периодами. Доходы как в периоды изменения степени волатильности, так и в недели, следующие как за ростом, так и за падением изменчивости, показаны на рис. 14.4.

Обратите внимание, что периоды роста волатильности вызывают падения цен на акции, но затем цены акций растут в последующие 4 недели. При уменьшении волатильности цены акций растут и продолжают расти в последующие недели, хотя и в более медленном темпе.

Значит ли это, что вам следует покупать акции после периода роста волатильности? Не обязательно. Рост доходов в последующие недели после роста волатильности может всего лишь отражать реальность того факта, что акции стали более рискованны. И все же, если вы считаете, что скачок волатильности является временным и что она вернется к нормальному уровню, тогда стратегия покупки акций после роста волатильности может принести плоды.

Другие технические индикаторы. Ряд неценовых индикаторов применяется аналитиками для прогнозирования будущих изменений рынка. Как и при использовании индикаторов, специфических для акций, индикаторы, используемые в масштабах всего рынка, часто применяются аналитиками самыми противоречивыми способами, опирающимися на инерцию движения или действующими наперекор рынку, с тенденцией превращения в особый индикатор, который рассматривается одними исследователями как признак бычьего рынка, а другими – как признак медвежьего рынка.

• Ценовые индикаторы включают многие закономерности изменения цен, которые применяются аналитиками, склонными к использованию графиков, для анализа индивидуальных акций. Как линии поддержки и сопротивления или линии тренда используются для определения того, когда открывать или закрывать позиции по каким-либо определенным акциям, они могут использоваться и для принятия решения о том, когда входить на рынок акций в целом или выходить из него.

• Индикаторы настроения пытаются оценить настроение рынка. Одной из широко применяемых мер является индекс уверенности, который определяется как отношение выхода по облигациям категории ВВВ к выходу по облигациям категории ААА. Если это отношение возрастает, инвесторы становятся менее расположенными к риску или по крайней мере требующими более высокую цену за принятие риска, что отрицательно сказывается на ценах акций. Другой индикатор, который считается «бычьим» для акций, – это совокупная покупка акций инсайдерами. Когда этот показатель возрастает, согласно его сторонникам, акции будут, скорее всего, подниматься. Другие индикаторы настроения включают денежные позиции взаимных фондов и степень бычьих настроений среди консультантов по инвестициям или информационных бюллетеней. Эти индикаторы часто используются в качестве обратных индикаторов; закрытие позиции взаимными фондами и более медвежий взгляд на рынок среди руководителей взаимных фондов считаются признаками бычьего характера рынка акций.

Хотя многие из этих индикаторов широко используются, они подкрепляются скорее анекдотическими, чем эмпирическими свидетельствами.

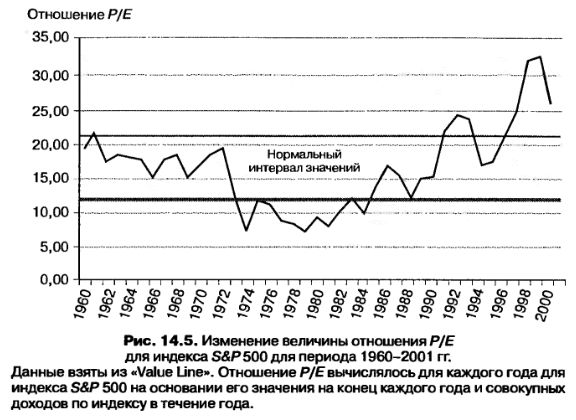

Нормальные уровни (пробитие ценового диапазона). Многие инвесторы верят, что цены имеют тенденцию возвращаться к тому, что можно назвать нормальным уровнем, после длительных периодов времени, когда они могли отклониться от этих норм. Для рынка акций нормальные границы изменения цен определяются обычно с помощью отношения цены к доходам (отношение P/E). Покупайте, если P/E падает ниже 12, и продавайте, если оно поднимается свыше 18. Вы можете видеть варианты этого совета во многих информационных бюллетенях, посвященных рыночному таймингу. Более научный вариант этого аргумента был предложен Кемблом и Шиллером (Campbell and Shiller), которые просмотрели значения отношения P/E с 1871 г. до последних лет и пришли к выводу, что акции возвращаются к величине отношения P/E, равному приблизительно 16-кратному нормализованному доходу. Они определили нормализованный доход как средний доход за предыдущие 10 лет. Здесь подразумевается убеждение, что для отношения P/E имеется нормальный интервал значений и что если P/E поднимается выше верхней границы этого интервала, то цена акции, скорее всего, завышена, а если оно падает ниже нижней его границы, то цена акции, скорее всего, занижена. Хотя этот подход прост, все же можно спросить: откуда происходит этот нормальный интервал значений отношения P/E? В большинстве случаев, кажется, он возникает в результате рассмотрения исторических данных и субъективной оценки верхнего и нижнего пределов изменения.

Рассмотрим рис. 14.5, на котором представлены отношения P/E для S&P 500 начиная с 1960 г.

Была сделана попытка на основе истории определить нормальный интервал для отношения P/E для акций в Соединенных Штатах, хотя он основан на субъективных суждениях, которые вам нужно сделать в ходе этого процесса. На основе этого интервала, или полосы, акции можно считать переоцененными, если они торгуются при отношении P/E выше 22, и недооцененными, если они торгуются при отношении P/E ниже 12.

Ограничения этого подхода очевидны. Помимо веры в то, что история повторяется, вы делаете еще два допущения. Первое состоит в том, что вы можете определить нормальный интервал трейдинга, рассматривая исторические данные. Как вы можете видеть по графику, вы не сможете достичь никакого консенсуса; кто-нибудь другой, глядя на этот же график, сможет вывести другой диапазон, который он сочтет нормальным интервалом значений P/E. Второе допущение состоит в том, что фундаментальные показатели со временем существенно не изменялись. Если сегодня процентные ставки гораздо ниже, чем в прошлом, вы должны ожидать, что акции будут продаваться при гораздо больших значениях P/E, чем в прошлом. При таких сценариях опасно принимать решения об инвестировании и рыночном тайминге на основе допущения, что показатель отношения P/E находится выше или ниже границ нормального интервала.

Фундаменталии как индикаторы. Подобно тому как цены отдельных акций должны отражать денежные потоки выпустившей их компании, возможности роста и степень риска, так и рынки в целом (рынки акций, облигаций и реальных активов) должны отражать фундаменталии этих активов. Если они их не отражают, вы можете утверждать, что они неверно оценены. Вы можете попытаться выбирать время для операций на рынке, разработав простые сигналы, основываясь на уровне процентных ставок или на прочности экономики. В этом разделе мы рассмотрим эти сигналы – одни из них являются старыми, другие будут новыми, – которые применялись менеджерами портфелей как средства рыночного тайминга.

Краткосрочные процентные ставки. Покупайте акции, когда краткосрочные процентные ставки (по векселям Казначейства) находятся на низком уровне, и продавайте их, когда краткосрочные процентные ставки высоки, – так утверждает традиционная мудрость. Но есть ли достаточные основания для этого совета? Оглядываясь на историю, мы находим мало признаков, указывающих на какое-либо прогнозное значение уровня процентных ставок. Цены акций с такой же вероятностью поднимаются в годы низких краткосрочных процентных ставок, как и в годы, когда краткосрочные процентные ставки велики. Однако есть кое-какие данные, указывающие, что цены акций с большей вероятностью растут, если краткосрочные процентные ставки снижаются, чем когда они растут. Например, между 1928 и 2001 гг. процентные ставки на векселя Казначейства падали в течение 34 лет, а акции на следующий год давали средний доход, приблизительно равный 12%. В течение 39 лет ставки векселей Казначейства возрастали, доходы по акциям в последующий год равнялись, в среднем, около 10,75%. Этот результат был подтвержден проведенным исследованием. Более пристальный взгляд на эти данные вызывает нотки осторожности относительно этой стратегии; корреляция между ставками векселей Казначейства и доходами на рынке акций проверялась по подпериодам с 1929 до 2000 г. Это исследование обнаружило, что почти все данные о предсказуемости доходов на рынке акций относятся к периоду с 1950 до 1975 г. и что краткосрочные процентные ставки после 1975 г. почти не имели какой-либо прогнозного значения. В нем также сделан вывод, что краткосрочные ставки имеют большее прогнозное значение применительно к секторам товаров длительного потребления и скорее для мелких компаний, чем для рынка в целом.

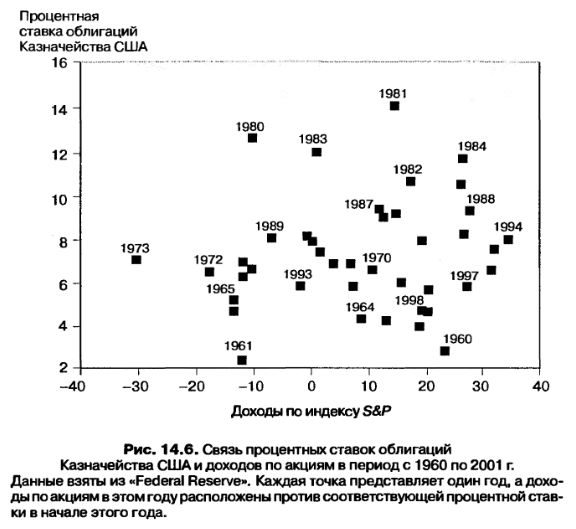

Долгосрочные процентные ставки. Интуитивно кажется, что именно процентные ставки облигаций Казначейства – долгосрочные свободные от риска ставки – должны оказывать гораздо более сильное воздействие на цены акций, поскольку они предлагают прямую альтернативу инвестированию в акции на длительные периоды. Если вы можете заработать 8%, инвестируя в облигации Казначейства в последующие 30 лет, то зачем вам беспокоиться ради получения меньшей суммы, инвестируя в акции? Таким образом, вам следует ожидать роста цен на акции, если процентные ставки на облигации Казначейства низки, и снижения, если они высоки. Рисунок 14.6 представляет двумерную диаграмму доходов на акции по годам в связи с изменением процентных ставок по облигациям Казначейства США.

Связь между этими характеристиками в лучшем случае очень смутная. Например, в 1981 г. процентная ставка облигации Казначейства в начале года составляла 14%, тогда как акции дали за этот год очень хороший доход, равный 15%. В 1961 г. процентная ставка на начало года равнялась 2%, а акции за год упали на 11%. Это мало похоже на зависимость между процентной ставкой облигаций Казначейства в начале периода и доходами от акций за соответствующий период.

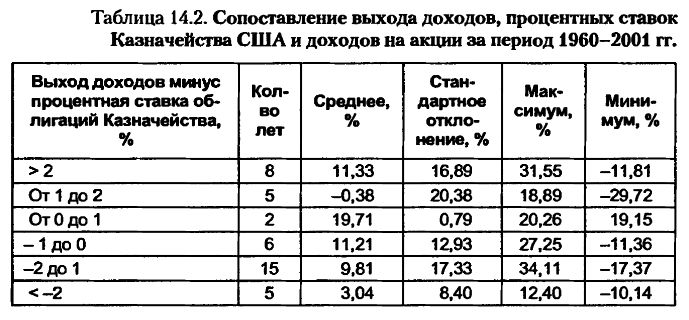

Эта связь между процентными ставками облигаций Казначейства США и доходами от акций может стать сильнее, если мы рассмотрим, сколько вы сможете заработать в виде дохода от акций. Вы должны определить этот доход в узком смысле как дивидендный выход (дивиденд/текущие цены акций) на рынке или использовать гораздо более широкую меру, такую как выход дохода, который учитывает общие доходы рынка, выраженные через значение биржевого индекса. Выход доходов есть обратная величина отношения цены к доходу и широко используется рыночными стратегами как показатель того, как акции оцениваются по отношению к своим доходам. Вместо того чтобы фокусироваться на уровне процентных ставок облигаций Казначейства, некоторые рыночные стратеги часто смотрят на разность между выходом доходов и процентной ставкой облигаций Казначейства. Они считают, что лучше всего инвестировать в акции, когда выход доходов высок в сравнении с процентной ставкой облигаций Казначейства. Чтобы проверить это предположение, была оценена разность между выходом доходов и процентной ставкой облигаций Казначейства в конце каждого года с 1960 до 2000 г. и сопоставлена с доходами по индексу S&P 500 в следующем году (см. табл. 14.2).

Когда выход доходов превышает процентную ставку облигаций Казначейства более чем на 2%, что происходило в 8 годах из 41, доход по индексу S&P 500 в следующем году составлял в среднем 11,33%. Тем не менее доходы были почти так же хороши, когда выход доходов отставал от процентной ставки облигаций Казначейства на величину от 0 до 1%. Верно, что ежегодные доходы составили только 3,04% за 5 лет после периодов, когда выход доходов был ниже процентной ставки облигаций Казначейства более чем на 2%, но годовые доходы были отрицательными и в те 5 лет, когда выход доходов превышал процентную ставку облигаций Казначейства на 1-2%. Таким образом, имеется, по-видимому, незначительная статистическая поддержка для использования выхода доходов и процентных ставок облигаций Казначейства для предсказания будущих движений рынка акций.

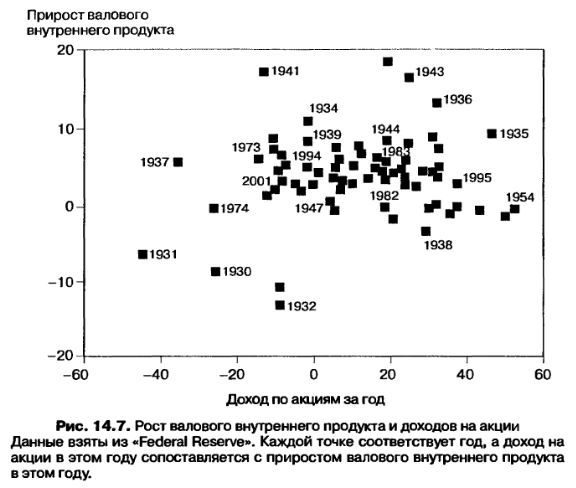

Экономические циклы. Как и в случае облигаций Казначейства, имеется интуитивная связь между уровнем цен на акции и экономическим ростом. Можно ожидать гораздо большей эффективности акций в периоды экономического бума, чем во времена экономических спадов. Однако эта связь обманчива, и это обусловлено тем, что движения рынка основаны на предсказаниях будущих изменений экономической активности, а не на уровнях активности. Иначе говоря, вы можете видеть, как цены растут в глубинах спада, если инвесторы ожидают, что через несколько месяцев экономика начнет восстанавливаться. Или же вы сможете наблюдать внезапное падение цен на акции даже посреди мощного экономического подъема, если этот рост не дотягивает до уровня ожиданий. На рис. 14.7 графически сопоставлены доходы по индексу S&P 500 и реальный рост валового внутреннего продукта с 1960 г.

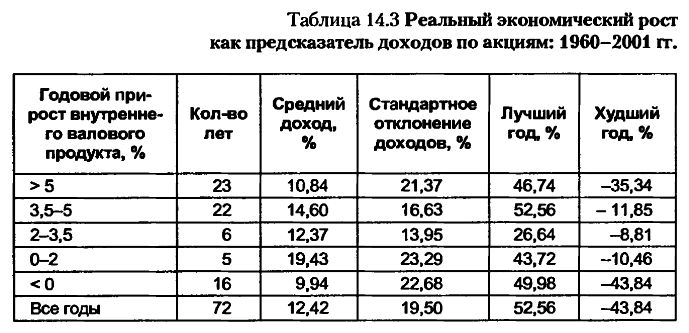

Имеется положительная связь между ростом валового внутреннего продукта в течение года и доходом по акциям в этом году, но в этой связи имеется и много исключений. Например, худшим отдельным годом для доходов по акциям был 1931 г., когда внутренний валовой продукт упал на 7%. Лучшим годом для доходов на акции был 1954 г., но в том году величина валового внутреннего продукта слегка понизилась. Такая же дихотомия существует и в годы положительного роста ВВП: в 1941 г. доходы по акциям упали, хотя в этом году экономика бурно росла, но в 1995 г. доходы были весьма значительны, тогда как ВВП вырос за этот год примерно на 4%. Даже если бы эта связь была достаточно сильной, вы не смогли бы использовать ее для рыночного тайминга, если только не сможете предвидеть экономический рост. Далее возникает реальный вопрос, сможете ли вы делать прогнозы будущих движений рынка акций на основании наблюдения экономического роста в последний год. Чтобы проверить, существует ли какое-либо потенциальное вознаграждение за инвестирование после наблюдавшегося экономического роста в предыдущем году, давайте взглянем на связь между экономическим ростом в году и доходами по акциям в следующем году, используя данные с 1929 по 2001 г., приведенные в табл. 14.3.

По-видимому, существует ясно различимая зависимость между доходами от акций в следующем году и приростом ВВП в этом году. Верно, что за годами с отрицательным приростом ВВП следуют годы наименьших доходов по акциям, но средние доходы по акциям в этом сценарии едва ли выше, чем те средние доходы, которые вы получили бы, если бы совершили покупку после тех лет, когда был отмечен самый высокий экономический рост (выше 5%).

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")