|

Каждый из нас считает себя разумным существом, способным даже в критических ситуациях здраво и расчетливо применять законы вероятности для осуществления выбора, перед лицом которого нас ставит жизнь. Каждый из нас склонен считать, что его способности, интеллект, дальновидность, опыт, утонченность и способность руководить другими выше среднего уровня. Кто признает себя плохим водителем, беспомощным спорщиком, глупым инвестором? Кто признается в отсутствии вкуса?

А насколько эти наши представления соответствуют действительности? Ведь не могут все одновременно оказаться выше среднего уровня? К тому же часто нам приходится принимать очень важные решения в сложных, запутанных, смущающих, а то и пугающих обстоятельствах, когда не хватает времени оперировать законами вероятности. Жизнь – это не игра в balla. Ее часто заволакивает туман неопределенности, о котором говорил Кеннет Эрроу.

И все-таки в большинстве своем люди не совсем иррациональные существа, которые бездумно идут на риск или прячут голову под крыло перед лицом опасности. Как станет ясно из дальнейшего, факты доказывают, что мы принимаем решения в соответствии с некоторыми закономерностями, которые позволяют нам действовать предсказуемо и во многих случаях методично. Вопрос, скорее, о степени отклонения реальности, в которой мы принимаем наши решения, от моделей принятия рациональных решений, разработанных Бернулли, Джевонсом и фон Нейманом. Психологи создали целый надомный промысел на объяснении природы и причин этих отклонений.

Классическая модель рационального поведения – модель, на которой основывается теория игр и большинство концепций Марковича, – определяет, как люди должны принимать решения перед лицом риска и на что был бы похож мир, если бы люди на самом деле вели себя в соответствии с этим определением. Однако многочисленные исследования и эксперименты показали, что отклонения от модели встречаются гораздо чаще, чем большинство из нас может предположить. Вы узнаете самих себя во многих приводимых ниже примерах.

Наиболее значительные исследования поведения людей в условиях риска и неопределенности были выполнены двумя израильскими психологами Дэниелом Канеманом (Kahneman) и Эймосом Тверски (Tversky). Сейчас они живут в Соединенных Штатах – один в Прин-стоне, другой в Стэнфорде, – но в 1950-х годах оба служили в Вооруженных силах Израиля. Канеман разработал систему психологического обследования для оценки призывников, которая используется до сих пор в израильской армии. Тверски был капитаном воздушно-десантных войск и заслужил отличие за храбрость. Они сотрудничают уже около тридцати лет и теперь имеют много восторженных последователей как среди ученых, так и среди практиков в области финансов и инвестирования, где неопределенность оказывает влияние на каждое решение.

Канеман и Тверски называют свою концепцию теорией перспективы. После ознакомления с этой теорией и личных бесед с ее создателями я высказал удивление, почему название теории не отображает ее предмета. На вопрос, откуда появилось название, Канеман ответил: «Мы искали такое название, которое люди заметили бы и запомнили».

Их сотрудничество началось в середине 1960-х годов, когда оба были ассистентами в Еврейском университете в Иерусалиме. Во время одной из их первых встреч Канеман рассказал Тверски об опыте, который он получил, когда инструктировал по психологии обучения парашютистов-инструкторов. Касаясь темы обучения новичков, он старался провести мысль о том, что поощрение более эффективное средство обучения, чем ругань. Внезапно один из его слушателей заорал: «Простите, сэр, то, что вы говорите, – это буквально курам на смех... Мой опыт говорит об обратном». Слушатель пояснил, что ученики, которых он хвалил за отличное выполнение прыжка, следующий прыжок почти всегда выполняли гораздо хуже, в то время как те, кого он критиковал, почти всегда в следующий раз приземлялись лучше.

Канеман осознал, что этот пример точно укладывается в схему Фрэнсиса Гальтона. Точно так же, как очень крупный горох дает в потомстве горох помельче и наоборот, в любом деле показатели не могут расти или уменьшаться до бесконечности. Мы колеблемся взад-вперед во всем, что делаем, постоянно приближаясь к среднему для нас качеству. Вполне вероятно, что качество следующего прыжка никак не зависит от того, похвалят ученика за предыдущий прыжок или поругают.

«Когда-нибудь вы придете к тому, что будете замечать схождение к среднему везде», – сказал Канеман Тверски. Выполняют ли ваши дети то, что им сказано, хорошо ли играет баскетболист в сегодняшней игре, много ли ошибок совершит инвестор в этом квартале – будущие характеристики с большой вероятностью отразят схождение к среднему значению, независимо от того, похвалят их или накажут за предыдущее.

Скоро Канеман и Тверски пустились в совместные рассуждения о том, не является ли невнимание к механизму схождения к среднему единственной причиной ошибок, которые подстерегают людей, пытающихся предвидеть будущее на основе прошлых фактов. Плодотворное сотрудничество двух молодых ученых вылилось в серию интересных экспериментов, направленных на выяснение поведения людей, делающих выбор перед лицом неопределенности.

Теория перспективы открыла стереотипы поведения, которые никогда не замечали сторонники рационального принятия решений. Канеман и Тверски приписали эти стереотипы двум человеческим слабостям. Во-первых, эмоции часто мешают самоконтролю, который необходим для рационального подхода к принятию решений. Во-вторых, люди часто не способны ясно понять, с чем имеют дело. Они испытывают то, что психологи называют трудностью осознания.

Корень наших трудностей в выборке. Как Лейбниц когда-то напомнил Бернулли, природа столь разнообразна и столь сложна, что нам трудно делать правильные выводы из того, что мы наблюдаем. Нам доступны только крохи действительности, и это ведет нас к ошибочным выводам, или мы интерпретируем малые выборки как полноценное отражение характеристик большой совокупности.

Вследствие этого мы склонны использовать субъективные методы измерения: Кейнсова «степень уверенности» фигурирует в наших решениях гораздо чаще, чем треугольник Паскаля, а интуитивные оценки часто управляют нами даже тогда, когда мы думаем, что используем измерения. Семь миллионов жителей и один слон!

В одних условиях перед лицом выбора мы демонстрируем неприятие риска, в других превращаемся в искателей приключений. Мы часто проявляем склонность пренебрегать общими аспектами проблемы и углубляться в частности – одна из причин того, что предписания Марковича по формированию портфеля так медленно получали признание. Мы с трудом понимаем, сколько информации нам нужно и когда она становится лишней. Мы уделяем повышенное внимание маловероятным событиям, связанным с драматическими последствиями, и обращаем мало внимания на более вероятные рутинные события. Мы по-разному воспринимаем расходы и невозмещенные потери, хотя их влияние на наше состояние одно и то же. Мы начинаем с чисто рационального подхода к принятию решения о нашем поведении в условиях риска и затем экстраполируем, рассчитывая главным образом на благоприятный исход. В результате мы забываем о схождении к среднему, застреваем на привычной позиции и нарываемся на неприятности.

Вот какой вопрос используют Канеман и Тверски для демонстрации того, как интуитивный подход приводит к неудаче. Спросите себя, где чаще встречается буква «k» в английском языке – в начале слова или на третьем месте. Вероятнее всего, вы выберете первый вариант ответа, а на самом деле эта буква вдвое чаще оказывается третьей в слове. Откуда ошибка? Нам легче вспоминаются слова, начинающиеся с какой-то буквы, чем слова, в которых эта буква расположена в середине.

Асимметрия между нашими подходами к принятию решений, направленных на достижение выигрыша, и решений, направленных на избежание проигрыша, является одной из самых поразительных находок теории перспективы. И одной из самых полезных.

Когда речь идет о значительных суммах, многие отказываются от игры, предпочитая гарантированный доход, – многие предпочитают просто получить 100 тыс. долларов, чем играть с шансами 50 на 50 выиграть 200 тыс. долларов или не получить ничего. Другими словами, мы не расположены к риску.

Но как обстоит дело с потерями? В первой статье Канемана и Тверски, появившейся в 1979 году, описан эксперимент, показывающий, что наш выбор между отрицательными исходами является зеркальным отображением нашего выбора между положительными исходами. В одном из экспериментов они сначала предлагали выбор между 80% шансов получения 4000 долларов и 20% шансов остаться при своих – с одной стороны, и 100% шансов получения 3000 долларов – с другой. Хотя рискованный выбор имел более высокое математическое ожидание (получение 3200 долларов), 80% опрошенных предпочли гарантированные 3000 долларов. Эти люди, в полном согласии с Бернулли, избегали риска.

Потом Канеман и Тверски предложили выбор между риском с 80% шансов потери 4000 долларов и 20% шансов остаться при своих – с одной стороны, и 100% шансов потери 3000 долларов. Теперь 92% опрошенных выбрали игру, хотя математическое ожидание потери 3200 долларов снова было больше, чем стопроцентная потеря 3000 долларов. Когда выбор касается потерь, мы выбираем риск.

Канеман и Тверски, как и многие их коллеги, выяснили, что такая асимметричность встречается постоянно в самых разных экспериментах. По этому поводу Канеман и Тверски предложили, например, следующую задачу. Представьте себе, что некий городок стал жертвой редкого заболевания, которое должно унести жизни 600 человек. Имеются две программы поведения. Программа А обеспечивает спасение 200 человек; программа В с вероятностью 33% может спасти всех, но с вероятностью 67% она окажется бессильной и все погибнут.

Какую программу вы бы выбрали? Если большинство из нас избегают риска, разумные люди предпочтут программу А, обеспечивающую спасение 200 человек, программе В, которая обеспечивает некоторое математическое ожидание благоприятного исхода для всех, но связана с 67-процентным риском всеобщей гибели. В эксперименте 72% опрашиваемых выбрали менее рискованный ответ, представленный программой А.

Повернем проблему иначе. Если принять программу С, погибнут 400 человек из 600, а программа D дает 33% шансов за то, что все спасутся, и 67% за то, что все 600 человек погибнут. Заметьте, что теперь в первом из двух исходов не 200 спасутся, а 400 погибнут, в то время как вторая программа обещает 33% шансов, что все спасутся. Канеман и Тверски сообщают, что 78% опрошенных пожелали рискнуть и высказались за игру: они не могли смириться с перспективой непременной потери 400 жизней.

Это поведение, хотя и понятно, противоречит предположению о рациональности выбора. Ответ на вопрос не должен бы был зависеть от формы постановки проблемы. Канеман и Тверски истолковывают результаты этого эксперимента как демонстрацию того, что людям вовсе не свойственно отвращение к риску: они рады выбрать игру, если считают ее приемлемой. Но если они не боятся риска, в чем же дело? «Главное, что движет людьми, – это отвращение к потерям, – пишет Тверски (используя курсив). – Люди не столько избегают неопределенности, сколько не приемлют потерь». Размеры потерь всегда кажутся больше размеров приобретений. В самом деле, невосполнимые потери, такие, как потеря ребенка или крупной суммы по страховому иску, в котором заведомо будет отказано, с большей вероятностью вызывают устойчивое, интенсивное, иррациональное неприятие риска.

Тверски предлагает интересное рассуждение на эту тему:

По-видимому, наиболее значимой и всеобъемлющей характеристикой механизма, производящего чувство удовольствия, является большая чувствительность к отрицательным, чем к положительным стимулам... Подумайте о том, как вам хорошо сейчас, и затем постарайтесь представить, насколько лучше вам могло бы быть... Не так уж много вещей, которые сделают вашу жизнь лучше, но уйма всего, что может сделать ее хуже.

Одним из результатов этого исследования стало понимание того, что Бернулли был не прав, когда заявлял, что «польза, полученная от малого приращения богатства, обратно пропорциональна уже имеющемуся богатству». Бернулли верил, что оправданность риска, направленного на приумножение богатства, зависит от исходного уровня богатства. Канеман и Тверски обнаружили, что оценка рискованной возможности оказывается в гораздо большей зависимости от точки отсчета, с которой оценивается возможность выигрыша или проигрыша, а не от оценки конечной величины богатства, каким оно станет в результате игры. Решение определяется не тем, насколько вы богаты, а сделает ли вас принимаемое решение богаче или беднее. Поэтому Тверски предостерегает: «Наши предпочтения... могут быть изменены изменением точки отсчета».

Он ссылается на обследование, в ходе которого участников ставили перед выбором между политикой, обеспечивающей высокую занятость в сочетании с сильной инфляцией, и политикой, влекущей за собой низкую занятость и слабую инфляцию. Когда речь шла о выборе между уровнями безработицы в 10 или 5%, большинство высказалось за то, чтобы, смирившись с инфляцией, снизить уровень безработицы. Когда же было предложено выбирать между уровнями занятости в 90 и 95%, уменьшение инфляции показалось делом более важным, чем повышение уровня занятости на пять пунктов.

Ричард Талер описал эксперимент с использованием начального богатства, чтобы проиллюстрировать предостережение Тверски. Талер предложил классу учащихся вообразить, что каждый выиграл по 30 долларов и теперь нужно сделать выбор: сыграть в орлянку и получить 9 долларов на орла или проиграть 9 долларов на решку или не играть вообще. 70% выбрали игру. Другому классу Талер предложил такой выбор: вначале никто ничего не получает, а потом или ученик вступает в игру, в которой получает 39 долларов на орла и 21 доллар на решку, или он отказывается от игры и получает сразу 30 долларов. Только 43% выбрали игру.

Талер описывает результат как «эффект исходного богатства». Хотя обоим классам был предложен одинаковый выбор – независимо от начальной суммы в кармане каждого оба класса заканчивают получением 39 или 21 долларов, если вступят в игру, или 30 долларами при отказе от игры, – люди с деньгами в кармане предпочитают игру, люди с пустым карманом предпочитают гарантированную раздачу денег. Бернулли сказал бы, что решение должно основываться только на суммах в 21, 30 и 39 долларов, тогда как ученики принимали решение от заданной им точки отсчета, которая в одном случае была равна 30 долларам, а во втором случае нулю.

Эдвард Миллер (Miller), профессор экономики, интересующийся вопросами поведения, предлагает вариацию на эту же тему. Когда Бернулли использует выражение «малое увеличение богатства», он имеет в виду, что последующее никак не зависит от величины приращения богатства. Миллер ссылается на различные психологические исследования, которые показывают, что реакция существенно зависит от величины выигрыша. Похоже, что крупный случайный выигрыш вызывает более длительный интерес инвесторов и игроков, чем постоянные малые выигрыши. Этот подход типичен для инвесторов, которые смотрят на инвестирование как на игру и не заботятся о диверсификации; диверсификация нагоняет скуку. Зато сознательные инвесторы, в отличие от них, осуществляют диверсификацию вложений, потому что не смотрят на инвестирование как на развлечение.

Канеман и Тверски используют выражение «инвариантность не срабатывает» для описания непоследовательных (не обязательно неправильных) выборов в тех случаях, когда проблему предъявляют в разных формулировках. Инвариантность означает, что если А лучше В, а В лучше С, то разумные люди выберут А, а не С; в этом суть подхода фон Неймана и Моргенштерна к понятию полезности. Или, как в приведенном выше примере, если гарантированное спасение 200 жизней является разумным решением в первом случае, оно будет столь же разумным и во втором.

Но результаты исследований утверждают иное:

Отсутствие логики оказывается явлением универсальным и устойчивым. Оно одинаково типично для самых рафинированных и самых наивных. Участники экспериментов, которым предъявлялись их взаимно противоречивые ответы, оказывались буквально в шоке. Но даже после повторного предъявления проблемы они всё так же избегали риска, когда речь шла о «сохранении жизней», и были готовы идти на риск, когда ставился вопрос о «потере жизней». При этом они сохраняли уважение к логике и стремились оставаться последовательными в ответах на оба варианта проблемы.

Вывод из этих результатов неутешителен. Инвариантность с нормативной точки зрения обязательна [что мы должны делать], интуитивно бесспорна и психологически несбыточна.

Инвариантность не срабатывает гораздо чаще, чем многие подозревают. Рекламный сюжет может подтолкнуть к покупке, несмотря на отрицательные для покупателя последствия, хотя другая формулировка могла бы заставить его воздержаться от покупки. Опросы общественного мнения часто дают противоположные результаты, если одни и те же вопросы ставятся в разных формулировках.

Канеман и Тверски описали ситуацию, в которой врачей тревожило то, что они, по-видимому, влияют на решения пациентов, стоящих перед выбором между разными вариантами лечения. Выбор был между облучением и хирургической операцией при раке легких. Медицинские данные утверждают, что никто из пациентов не умирал при лечении облучением, но ожидаемая продолжительность жизни этих пациентов меньше, чем у пациентов, выдержавших рискованную операцию; в целом разница между ожидаемыми продолжительностями жизни была недостаточно велика, чтобы прояснить обоснованность выбора между этими двумя видами лечения. Когда вопрос ставился в терминах риска умереть во время лечения, более 40% выбрали облучение, когда вопрос ставился в терминах продолжительности жизни, облучение выбрали только 20%.

Одним из наиболее известных проявлений отсутствия инвариантности является старая поговорка, имеющая хождение на Уолл-стрит: «Изымая прибыль из игры, не обнищаешь». Отсюда следует, что сокращать свои потери тоже хорошо, но инвесторы ненавидят потери, потому что, не говоря уже о налогах, признать проигрыш – значит признать ошибки. Неприятие потерь в сочетании с самолюбием толкает инвесторов цепляться за свои ошибки в пустой надежде на то, что когда-нибудь рынок их поддержит и они отыграются. Фон Нейман бы их не одобрил.

Нелогичность часто принимает форму так называемого ментального учета – процесса, в котором мы разделяем единую ситуацию на компоненты. Поступая так, мы не замечаем, что решения, затрагивающие каждый отдельный компонент, влияют на ситуацию в целом. Это как сосредоточиться на дырке от бублика, забыв про сам бублик. Итогом оказывается противоречивость ответов на один и тот же вопрос.

Канеман и Тверски предлагают вообразить, что вы направляетесь в театр на Бродвее, чтобы посмотреть пьесу, на которую уже купили билет за 40 долларов. Придя в театр, вы обнаруживаете, что потеряли билет. Выложите ли вы 40 долларов за новый билет?

Теперь допустим, что вы собираетесь купить билет по приходе в театр. Подойдя к кассе, вы обнаруживаете, что в кармане не хватает 40 долларов, которые, как вам кажется, вы взяли при выходе из дома. Станете ли вы теперь покупать билет?

В обоих случаях, потеряли ли вы билет или 40 долларов, если вы решите посмотреть спектакль, то останетесь без 80 долларов. Если же вы откажетесь от спектакля и пойдете домой, то потеряете только 40 долларов. Тверски убедился в том, что многие не захотят потратить дополнительно 40 долларов на замену потерянного билета, зато примерно то же число людей охотно выложат еще 40 долларов на покупку билета, не заботясь о потерянных 40 долларах.

Здесь явный случай отсутствия инвариантности. Если 80 долларов – это больше, чем вы намеревались потратить на театр, вы ни в коем случае не должны ни заменять старый билет в первом случае, ни покупать билет во втором. С другой стороны, если вы готовы потратить 80 долларов на театр, следует с равной охотой заменить потерянный билет новым либо потратить на билет другие 40 долларов вместо потерянных. Единственная разница здесь – это условное различие между потерями и расходами.

Теория перспективы утверждает, что непоследовательность решений в этих ситуациях является результатом ментального учета расходов – пойти в театр и истратить 40 долларов еще на что-нибудь – пообедать в следующем месяце, например. На поход в театр было отведено 40 долларов, и покупкой билета вы исчерпали «плановые ассигнования». Утерянные 40 долларов были предназначены на поход в ресторан в следующем месяце и не имеют ничего общего с расходами на театр, да и в любом случае уже потеряны. Следовательно, отведенные на театр 40 долларов всё еще ждут, когда их потратят.

Талер приводит забавный пример ментального учета из реальной жизни. Его знакомый профессор-экономист, специалист в области финансов, использовал хитроумную стратегию компенсации мелкого невезения. В начале каждого года он отводил некую сумму пожертвований для облюбованной им благотворительной организации. Что бы ни случилось в течение года – штраф за превышение скорости, потеря денег, нечаянная встреча с бедными родственниками, – всё оплачивалось с благотворительного счета. Система сводила потери к нулю, потому что случайные потери оплачивались с благотворительного счета. Само благотворительное учреждение получало то, что оставалось. Талер называл своего приятеля первым в мире лицензированным ментальным бухгалтером.

В интервью журнальному репортеру Канеман признался, что и сам предается ментальному учету. В ходе исследований, которые он проводил вместе с Тверски, он выяснил, что потери, если они накладываются на еще большие потери, воспринимаются менее болезненно, чем если они возникают изолированно: не так обидно потерять 100 долларов, если перед этим стольник уже был потерян, чем просто потерять отдельные 100 долларов. Имея это в виду, Канеман и его жена, переезжая в новый дом, закупили мебель для него через неделю после покупки самого дома. Если бы они рассматривали покупку мебели как отдельную операцию, они могли бы дрогнуть перед расходами и купили бы не все, что им было нужно.

Мы склонны верить, что информация является необходимым ингредиентом рационального процесса принятия решений и что чем больше у нас информации, тем легче выстраивать поведение в условиях риска. Однако психологи говорят, что избыточная информация может стать препятствием и разрушить логику решений, что дает возможность власть имущим манипулировать поведением людей в условиях риска.

Ученые-медики Дэвид Редельмайер (Redelmeier) и Эльдар Ша-фир (Shafir) опубликовали в «Journal of the American Medical Association» статью, посвященную тому, как реагируют врачи на появление новых методов лечения. Каждое врачебное решение несет в себе риск – никто не знает наверное, к каким последствиям оно может привести. В каждом из проведенных Редельмайером и Шафиром экспериментов при появлении нового метода лечения возникала опасность, что врач либо будет использовать знакомые методы, либо откажется от лечения.

В одном эксперименте несколько сотен врачей должны были предписать лечение 67-летнему человеку с хроническими болями в правом бедре. У врачей был выбор: предписать определенное лекарство или «обратиться к ортопеду и не давать новых лекарств»; почти половина опрошенных высказалась против лечения. Когда число альтернатив возросло до трех за счет добавления еще одного лекарства, три четверти врачей высказались за то, чтобы обратиться к ортопеду и воздержаться от лечения.

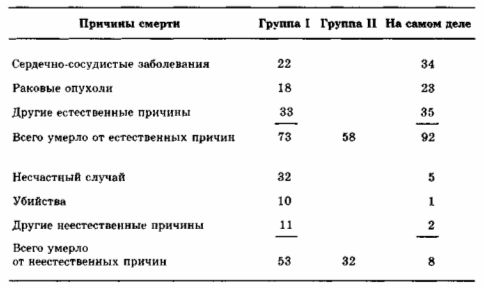

Тверски уверен, что «вероятностные суждения зависят не от событий, а от описания событий... суждение о вероятности события зависит от того, насколько четко оно описано». В подтверждение своей точки зрения он рассказывает об эксперименте, в ходе которого 120 выпускников Стэнфордского университета попросили оценить вероятность возможных причин смерти. Каждый опрашиваемый оценивал два списка причин: в первом списке были перечислены конкретные причины, а во втором они были разделены на две большие группы: естественная смерть и по другим причинам.

В таблице представлены некоторые из оценок, полученных в результате этого эксперимента:

Опрашиваемые значительно переоценили вероятности насильственных смертей и недооценили вероятности смерти по естественным причинам. Но самым удивительным оказалось то обстоятельство, что вероятность естественной смерти оценивалась выше, когда указывались конкретные причины, чем когда перечень содержал только две обобщенные позиции – по естественным и по неестественным причинам.

В другом медико-статистическом обследовании, описанном Редельмайером и Тверски, две группы врачей Стэнфордского университета должны были поставить диагноз женщине, испытывающей боли в брюшной полости. Ознакомив врачей с детальным описанием симптомов, первой группе предложили оценить вероятность трех диагнозов: внематочная беременность, гастроэнтерит или «ни один из названных». Второй группе в дополнение к названным были предложены еще три возможных диагноза.

В результатах этого эксперимента интересно отношение второй группы к ответу «ни один из названных». Предполагая в среднем квалификацию врачей в обеих группах одинаковой, можно было ожидать, что во второй группе три дополнительных диагноза и «ни один из названных» в сумме наберут то же значение вероятности, что и ответ «ни один из названных» в первой группе, где ему отдали предпочтение 50% опрошенных.

Но этого не произошло. На самом деле во второй группе ответ «ни один из названных» плюс три дополнительных диагноза набрали 69%, а внематочная беременность и гастроэнтерит получили 31% голосов, в то время как в первой группе они набрали 50% голосов. Очевидно, чем большим числом возможностей представлена некая совокупность исходов, тем больше суммарная вероятность, приписываемая этой совокупности.

Дэниел Эллсберг (тот самый Эллсберг из скандала с украденными секретами Пентагона) в 1961 году опубликовал статью, в которой ввел понятие «неприятия неопределенности». Неприятие неопределенности означает, что люди предпочитают риск с известными вероятностями исходов риску с неизвестными вероятностями исходов. Другими словами, информация важна. Эллсберг, к примеру, предлагал нескольким группам людей ставить на цвет шара, доставаемого из урны. В двух урнах, по 100 шаров в каждой, были шары красного и черного цвета. В первой урне их было по 50 штук каждого цвета, а распределение во второй урне оставалось неизвестным. В соответствии с теорией вероятностей распределение шаров во второй урне следовало бы признать таким же, поскольку нет никаких оснований для другого предположения. Однако подавляющее число респондентов тянуло шары из первой урны.

Тверски и его коллега Крейг Фокс (Fox) более детально исследовали неприятие неопределенности и пришли к выводу, что дело обстоит значительно сложнее, чем предполагал Эллсберг. Они провели серию экспериментов, чтобы определить, во всех ли случаях или только в случайных играх люди предпочитают иметь дело скорее с известными вероятностями, чем с неизвестными.

Ответ был ясным и убедительным: люди предпочитают неизвестные вероятности в тех ситуациях, в которых они чувствуют свою компетентность, и известные вероятности в ситуациях, в которых они чувствуют себя некомпетентными. Отсюда Тверски и Фокс делают вывод, что неприятие неопределенности «порождается чувством некомпетентности... и проявляется, когда человек оценивает совместно ясные и туманные перспективы, но оно уменьшается или исчезает вовсе, если оценивается каждая перспектива по отдельности»22.

Например, люди, играющие в дартс, предпочитают метание дротиков любой из случайных игр, хотя вероятность выигрыша в дартс туманна, а в случайной игре математически предсказуема. Люди, разбирающиеся в политике и не разбирающиеся в футболе, предпочитают держать пари на политические события случайным играм с теми же шансами, но при тех же условиях они предпочитают случайную игру пари относительно исхода спортивного состязания.

В опубликованной в 1992 году статье, подводящей итог достижениям теории перспективы, Канеман и Тверски делают следующее наблюдение: «Теории выбора в лучшем случае приблизительны и несовершенны... Выбор является процессом конструктивным и ситуационным. Столкнувшись со сложной проблемой, люди... используют приблизительные и отрывочные расчеты». В этой главе, в которой нашла отражение очень малая выборка огромного числа публикаций, на многих примерах показаны повторяющиеся стереотипы непоследовательного, иррационального и некомпетентного поведения людей, вынужденных принимать решения в условиях неопределенности.

Должны ли мы на этом основании отвернуться от теорий Бер-нулли, Бентама, Джевонса и фон Неймана? Нет, у нас нет оснований для вывода, что частое отсутствие традиционных признаков рациональности само по себе доказывает точку зрения Макбета, что жизнь – история, сочиненная идиотом.

Теория перспективы отнюдь не приводит с необходимостью к пессимистической оценке человеческих возможностей. Канеман и Тверски исходят из предположения, что «только рациональное поведение обеспечивает выживание в условиях конкуренции, а поведение, основанное на отказе от рациональности, будет хаотичным и непродуктивным». Напротив, они указывают, что большинство людей может выдержать в условиях конкуренции, даже поддаваясь причудам, делающим их поведение не вполне разумным по критериям Бернулли. «Возможно, важнее то, – утверждают они, – что, судя по имеющимся фактам, люди принимают упорядоченные решения, хотя их рациональность не всегда отвечает принятым критериям». Талер добавляет: «Квазирациональность не является формой немедленной обреченности». Поскольку упорядоченные решения предсказуемы, нет оснований считать, что поведение непременно окажется произвольным и вздорным только потому, что оно не вполне отвечает жестким теоретическим постулатам.

Талер указывает на то же в ином контексте. Если бы мы, принимая решения, всегда были рациональны, не было бы нужды в совершенствовании сложных механизмов самоконтроля, помогающего нам соблюдать диету, укрываться от подоходного налога, делать небольшие ставки на бегах, не доходя при этом до заклада имущества. Мы идем на определенные потери при покупке страховки, что является явным актом смирения по отношению к факту неопределенности. Мы используем эти механизмы, и они работают. Мало кто принимает такие решения, которые приводят в богадельню или сумасшедший дом.

Но защитники идеи о разумности человека ставят другой вопрос. Имея такое количество сокрушительных свидетельств, полученных в психологических лабораториях, в экспериментах со студентами, при проигрывании гипотетических ситуаций, где расплата за ошибки минимальна, как можем мы быть уверенными, что эти результаты отражают реальность, надежны и соответствуют поведению людей, когда они и в самом деле принимают решения?

Вопрос достаточно важен. Есть большая разница между обобщениями, основанными на теоретических изысканиях, и обобщениями, основанными на экспериментах. Де Муавр первым понял значение колоколообразной кривой, когда писал на бумаге уравнения, а не измерял, подобно Кветеле, рост солдат. Но зато Гальтон уяснил роль схождения к среднему – мощной концепции, которая сделала возможным применение колоколообразной кривой во многих задачах, – наблюдая за горошинами и обобщая данные о человеческой наследственности. Его теория возникла в результате наблюдений за фактами.

Элвин Рот (Roth), эксперт по экспериментальной экономике, заметил, что Николай Бернулли предложил первый известный психологический эксперимент 250 лет назад: он придумал игру в орлянку между Петром и Павлом, которая помогла его дяде Даниилу открыть теорию полезности26. Фон Нейман и Моргенштерн на основе экспериментов пришли к выводу, что результаты «не так хороши, как можно было надеяться, но их общее направление верное»27. Переход от эксперимента к теории имеет за плечами замечательную и достойную уважения историю.

Не так уж легко изобрести эксперимент, который заставит испытуемых вести себя правдиво и естественно, не скрывая истинных реакций и ничего не придумывая. Ведь испытуемые в таких экспериментах практически ничем не рискуют. Но поразительно постоянство, с которым в огромном множестве экспериментов находит подтверждение гипотеза рациональности выбора. Экспериментальные исследования превратились в высокое искусство.

Изучение поведения инвесторов на рынке капитала показало, что большая часть того, что Канеман, Тверски и их коллеги открыли в лабораторных исследованиях, проявляется в поведении инвесторов, порождающем бездну чисел, ежедневно заполняющих финансовые страницы газет. Выполненное далеко не в лабораторных условиях, это эмпирическое исследование подтверждает значительную часть собранных экспериментаторами наблюдений об особенностях принятия решений не только инвесторами, но и прочими людьми.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")