|

В 1855 году в Гёттингене в возрасте 78 лет скончался Карл Фридрих Гаусс. За последние 27 лет жизни он только однажды не ночевал дома и, надо думать, из неприязни к путешествиям категорически отказывался от предложений самых известных университетов Европы занять место профессора.

Подобно многим математикам до и после него, Гаусс уже в раннем детстве проявил гениальные способности, чем в равной степени огорчил отца и обрадовал мать. Его отец был простым рабочим, презирал заумные увлечения своего гениального сына и всячески портил ему жизнь. Мать, напротив, как могла, старалась защитить своего мальчика и всемерно поощряла его увлечение математикой, за что Гаусс до конца дней вспоминал о ней с глубокой благодарностью.

Биографы, как обычно в таких случаях, сообщают всевозможные истории о математических головоломках, которые будущий великий математик решал в том возрасте, когда большинство детей с трудом делят 24 на 12. Он обладал феноменальной памятью и помнил всю логарифмическую таблицу назубок. В восемнадцать лет он сделал удивительное открытие, касающееся свойств семнадцатиугольника; такого в математике не случалось уже 2000 лет со времен древних греков. Его докторская диссертация на тему «Новое доказательство того, что каждая целая рациональная функция одной переменной может быть представлена произведением действительных чисел первой и второй степени» посвящена решению основной теоремы алгебры. Сама теорема была известна и раньше, но он предложил совершенно новое доказательство.

Слава Гаусса была столь велика, что, когда в 1807 году французские войска подошли к Гёттингену, Наполеон приказал поберечь город, в котором живет «величайший математик всех времен». Со стороны Наполеона это было очень любезно, но слава имеет и оборотную сторону. Когда победители наложили на Германию контрибуцию, они потребовали с Гаусса 2000 франков. Это соответствовало примерно 5000 нынешних долларов – довольно крупная сумма для университетского профессора. Друзья предлагали помощь, Гаусс отказывался; пока шли препирательства, выяснилось, что деньги уже уплачены знаменитым французским математиком Морисом Пьером де Лапласом (1749-1827). Лаплас объяснил свой поступок тем, что считает Гаусса, который был на 29 лет моложе его, «величайшим математиком в мире», т. е. оценил его чуть ниже, чем Наполеон. Позднее анонимный почитатель прислал Гауссу 1000 франков, чтобы помочь ему рассчитаться с Лапласом.

Сам Лаплас был весьма колоритной фигурой, о которой стоит сказать здесь несколько слов; подробнее мы поговорим о нем в главе 12.

В детстве он, как и Гаусс, был математическим вундеркиндом, а впоследствии прославился своей космогонической теорией в астрономии. В течение многих лет его внимание привлекали некоторые разделы теории вероятностей, которые исследовал Гаусс. Но на этом сходство кончается. Жизнь Лапласа протекала на фоне Французской революции, Наполеоновских войн и реставрации Бурбонов. Честолюбивому человеку нужно было обладать большой ловкостью, чтобы в этой кутерьме удержаться на поверхности. Лаплас оказался как раз таким человеком.

В 1784 году король сделал его инспектором королевской артиллерии, положив очень приличное жалованье. Однако с установлением республики в Лапласе проснулась «неугасимая ненависть к монархии», а очень скоро после захвата власти Наполеоном он заявил о своей решительной поддержке нового вождя, который дал ему пост министра внутренних дел и титул графа, по-видимому рассчитывая, что сотрудничество всемирно известного ученого укрепит авторитет нового режима. Но уже через шесть недель, уволив Лапласа и посадив на его место своего брата, Наполеон скажет: «Он был хуже самого посредственного чиновника, который во всем видит только хитросплетения. Министерство под его руководством погрязло в трясине бесконечно малой чепухи». Неплохой урок для ученых, которым неймется стать власть имущими!

Правда, позже Лаплас взял реванш. Вышедшее в 1812 году первое издание своей «Theorie analytique des probabilites» («Аналитической теории вероятностей») он еще посвятил «Великому Наполеону», но из второго издания 1814 года это посвящение вычеркнул и связал перемену политических ветров с темой своего трактата. «Падение империй, стремившихся к господству над миром, – написал он, – с очень высокой степенью вероятности мог предсказать каждый сведущий в вычислениях шансов». Людовик XVIII после коронации припомнил это замечание, и Лаплас стал маркизом.

В отличие от Лапласа Гаусс был очень замкнутым человеком и вел затворнический образ жизни. Он не опубликовал массу своих открытий, и многие из них были заново сделаны другими математиками. В публикациях он уделял больше внимания результатам, не придавая особого значения методам их получения и часто заставляя других математиков тратить массу сил на доказательство его выводов. Эрик Темпл Белл, один из биографов Гаусса, считает, что его необщительность задержала развитие математики по меньшей мере на пятьдесят лет; полдюжины математиков могли бы прославиться, если бы получили результаты, годами, а то и десятилетиями хранившиеся у него архиве.

Слава и замкнутость сделали Гаусса неисправимым интеллектуальным снобом. Хотя его основные достижения связаны с теорией чисел, в которой прославился Ферма, он почти не использовал результаты знаменитого тулузского адвоката, а от его великой теоремы, остающейся более трех столетий завораживающей загадкой для математиков всего мира, отмахнулся, назвав ее «частным утверждением, для меня малоинтересным, потому что я легко могу выложить множество подобных утверждений, которые никто не сможет ни доказать, ни опровергнуть».

Это не было пустой похвальбой. В 1801 году, когда ему было 24 года, Гаусс опубликовал «Disquisitiones Arithmeticae» («Арифметическое исследование»), написанное на элегантной латыни яркое и значительное историко-научное исследование по теории чисел. Большая часть книги недоступна нематематикам, но для него самого написанное звучало как музыка. Он находил в теории чисел «магическое очарование» и радовался открытию и доказательству всеобщности таких, например, соотношений:

1 = 12

1 + 3 = 22

1 + 3 + 5 = 32

1 + 3 + 5 + 7 = 42

Или, в общем виде, сумма п первых нечетных чисел равна п2. Отсюда сумма первых 100 нечетных чисел от 1 до 199 равна 1002, или 10 000, а сумма нечетных чисел от 1 до 999 равна 250 000.

В 1801 году Гаусс снизошел до демонстрации важных практических приложений своих теоретических выкладок. В 1800 году один итальянский астроном открыл маленькую новую планету, на астрономическом языке астероид, и назвал ее Церера. Год спустя Гаусс вычислил ее орбиту; раньше он уже занимался вычислением лунных таблиц, позволяющих в любой год определить дату праздника Пасхи. В те времена он еще руководствовался желанием завоевать признание, и ему очень хотелось попасть в компанию своих выдающихся предшественников – от Птолемея до Галилея и Ньютона – в изучении небесной механики, хотя он был далек от мысли превзойти астрономические достижения своего современника и благодетеля Лапласа. Впрочем, эта частная задача была привлекательна и сама по себе, в особенности учитывая неполноту данных и незнание скорости вращения Цереры вокруг Солнца.

В результате лихорадочных вычислений Гаусс нашел очень точное решение, дающее возможность предсказывать местонахождение Цереры в любой момент. За время этой работы он настолько поднаторел в небесной механике, что научился вычислять орбиты комет в течение одного-двух часов, в то время как у других ученых эта работа отнимала три-четыре дня.

Гаусс особенно гордился своими астрономическими достижениями, ощущая себя последователем Ньютона, который был его идеалом. Восхищенный открытиями великого англичанина, он впадал в бешенство при упоминании об истории с яблоком, падение которого якобы послужило поводом к открытию закона всемирного тяготения, и так отзывался об этой басне:

Глупость! Какой-то надоедливый дурак пристал к Ньютону с вопросом, как он открыл закон тяготения. Увидев, что имеет дело с несмышленышем, и стараясь избавиться от надоеды, Ньютон сказал, что ему на нос упало яблоко. Удовлетворенный ответом приставала отошел в полной уверенности, что все понял.

Гаусс был невысокого мнения о человечестве, порицал рост националистических настроений, сопровождаемый прославлением воинских доблестей, и считал завоевательную политику «непостижимой глупостью». Из-за своей мизантропии он и просидел дома большую часть жизни.

Не питая особого интереса к управлению риском как таковому, он, однако, интересовался теоретическими проблемами, поднятыми в работах по вероятности, теории больших чисел и теории выборки, начатых Якобом Бернулли и продолженных де Муавром и Байесом, и его собственные достижения в этой области легли в основу современных методов контроля риска.

Впервые он обратился к вероятностным проблемам при описании метода определения орбиты на основе множества дискретных наблюдений в книге о движении небесных тел, опубликованной в 1809 году под названием «Theoria Motus» («Теория движения»). Когда в 1810 году «Theoria Motus» попала в руки Лапласу, тот сразу ухватился за нее и занялся выяснением некоторых неясностей, которых Гауссу не удалось избежать.

Но наиболее ценный вклад в теорию вероятностей Гаусс внес в результате работы, к вероятности никакого отношения не имеющей, а именно занимаясь геодезическими измерениями кривизны Земли для определения точности географических наблюдений. Из-за шарообразности Земли расстояние между двумя точками на ее поверхности отличается от расстояния между ними, пролетаемого вороной. Эта разница пренебрежимо мала для расстояния в несколько миль, но при расстоянии более десяти миль она становится ощутимой.

В 1816 году Гаусс получил приглашение руководить геодезическими съемками в Баварии и состыковать их результаты с такими же измерениями, уже выполненными в Дании и Северной Германии. Надо полагать, эта работа была малоинтересна для такого до корней волос теоретика, каким был Гаусс. Ему пришлось покинуть кабинет, работать на пересеченной местности, общаться с чиновниками и прочим людом, включая коллег, интеллектуальный уровень которых был ему неинтересен. Но работа затянулась до 1848 года, и опубликованные в конце концов результаты составили шестнадцать томов.

Поскольку невозможно обмерить каждый квадратный дюйм земной поверхности, геодезическая съемка представляет собой замеры, выполняемые на заданном расстоянии друг от друга. Анализируя распределение результатов этих замеров, Гаусс заметил, что они имеют разброс, но, когда число замеров растет, результаты группируются вокруг некоторой центральной точки. Этой центральной точкой является среднее значение всех результатов измерений, а сами результаты распределяются симметрично по обе стороны от среднего значения. Чем больше измерений выполнялось, тем больше прояснялась картина распределения результатов и тем больше она напоминала коло-колообразную кривую, полученную де Муавром 83 годами раньше.

Связь между риском и измерением кривизны земной поверхности оказалась теснее, чем можно было предположить. Пытаясь установить кривизну Земли, Гаусс день за днем осуществлял на баварских холмах одно геодезическое измерение за другим, пока не набралось огромное количество наблюдений. Точно так же, как мы рассматриваем опыт прошлого для вынесения суждений о вероятности того или иного направления развития событий в будущем, Гаусс оценивал накопившиеся результаты и выносил суждение о том, как кривизна земной поверхности влияет на результаты замеров расстояний между разными точками в Баварии. Он мог судить о точности своих наблюдений по распределению массы результатов наблюдений вокруг среднего значения.

Принимая связанные с риском решения, мы на каждом шагу встречаемся с разновидностями вопроса, на который он пытался ответить. Сколько в среднем ливней следует ожидать в Нью-Йорке в апреле и каковы наши шансы остаться сухими, если, уезжая на неделю в Нью-Йорк, мы не захватим плащ? Какова вероятность попасть в автомобильную аварию, если мы собираемся проехать 3000 миль, чтобы пересечь страну? Какова вероятность падения курса акций на 10% в будущем году?

Разработанные Гауссом методы получения ответов на подобные вопросы настолько общеизвестны, что мы редко задаемся вопросом об их происхождении. Но без этих методов невозможно оценить степень риска, с которым мы сталкиваемся в жизни, и принимать обоснованные решения о том, стоит или не стоит идти на риск. Без этих методов мы не смогли бы оценивать точность имеющейся информации, как не смогли бы оценивать вероятность того, что некое событие произойдет – дождь, смерть 85-летнего человека или падение курса акций на 20%, победа русских на Кубке Дэвиса или демократического большинства на выборах в конгресс, что сработают ремни безопасности при аварии или при бурении наугад будет открыто месторождение нефти.

Процесс оценки данных начинается с анализа колоколообразной кривой, главным назначением которой является не определение точного значения, а оценка ошибок. Если бы результат каждого измерения точно соответствовал тому, что мы измеряем, не о чем было бы говорить. Если бы люди, слоны, орхидеи или гагарки не отличались друг от друга в пределах своего вида, жизнь на Земле была бы совсем другой. Но в мире господствует не тождество, а сходство; ни одно измерение не является абсолютно точным. При наличии нормального распределения колоколообразная кривая упорядочивает эту путаницу. Фрэнсис Гальтон, с которым мы встретимся в следующей главе, с немалой долей пафоса писал о нормальном распределении:

«Закон частоты ошибок»... с непоколебимым самообладанием безмятежно царит в немыслимом хаосе. Чем больше толпа... тем больше в ней единства. Это предельный закон хаоса. Чем больше беспорядочных элементов попадает в его руки... тем более неожиданной и прекрасной оказывается скрывающаяся за видимым хаосом форма упорядоченности.

Большинство из нас сталкивается с колоколообразной кривой еще в школьные годы. Учитель выставляет оценки «по кривой», в случайном порядке, он не начинает с низшей, чтобы закончить высшей. Успеваемость средних студентов вознаграждается средней троечкой. Слабые и сильные получают оценки, распределяющиеся симметрично относительно средней. Даже если все работы выполнены прекрасно или, наоборот, безобразно, в совокупности имеющихся работ лучшая оценивается по высшему баллу, а худшая по низшему.

Многие натуральные показатели, например рост людей в группе или длина среднего пальца, описываются нормальным распределением. По утверждению Гальтона, для того чтобы результаты наблюдений располагались нормально или симметрично относительно среднего значения, необходимы два условия. Во-первых, число наблюдений должно быть достаточно велико, во-вторых, наблюдения должны быть независимыми, как бросание кости. Упорядочить можно только хаос.

Взаимозависимость входящих в выборку данных может стать причиной серьезных ошибок. В 1936 году ныне забытый журнал «Literary Digest» предпринял опрос для предсказания исхода борьбы между кандидатами в президенты Франклином Рузвельтом и Альфредом Лэндоном. Редакция разослала лицам, отобранным с использованием телефонной книги и данных о регистрации автомобилей, около десяти миллионов опросных листов в виде открыток с оплаченным возвратом. Подсчет возвращенных открыток показал, что за Лэндона собираются голосовать 59% избирателей, а за Рузвельта только 41%. Однако в ходе выборов Лэндон получил 19% голосов, .в то время как за Рузвельта проголосовали 61% избирателей. Дело в том, что в середине 30-х годов владельцы автомобилей и телефонов не составляли типичной выборки американских избирателей: их избирательные предпочтения были обусловлены их уровнем жизни, который был тогда не по карману большинству населения.

По-настоящему независимые наблюдения дают богатую информацию о вероятностях. Возьмем для примера кости.

Все шесть сторон костяного кубика могут выпасть с равной вероятностью. Если графически представить вероятность получить каждое из шести возможных значений, мы получим горизонтальную прямую на уровне Ve- График не будет иметь ничего общего с нормальной кривой, как выборка, состоящая из одного броска, ничего не скажет о шансах ожидания того или иного значения кости. Мы окажемся в состоянии слепых, ощупывающих слона.

Бросим теперь кость шесть раз и посмотрим, что получится. (Я моделировал этот опыт на моем компьютере, чтобы быть уверенным в том, что в результате получаются случайные числа.) Первая серия из шести бросков дала четыре пятерки, одну шестерку и одну четверку, в среднем ровно 5,0. Во второй серии получилась смесь из трех шестерок, двух четверок и одной двойки, в среднем 4,7. Информации не намного больше.

После десяти испытаний по шесть бросков каждый средние результаты по шести броскам стали группироваться около значения 3,5, являющегося средним числом очков на поверхности кости: (1 + 2 + + 3 + 4 + 5 + 6):6 = 3,5 – и ровно половиной величины математического ожидания при бросании двух костей. Шесть моих средних были ниже 3,5 и четыре превышали это число. Вторая серия из десяти бросков дала следующие результаты: четыре раза среднее значение было ниже 3,0, четыре раза оно превышало 4,0, было также по одному значению выше 4,5 и ниже 2,5.

Следующим шагом было определение среднего значения первых десяти испытаний по шесть бросков каждый. В то время как распределение в каждом из этих испытаний, рассматриваемых по отдельности, само по себе мало о чем говорило, среднее от средних оказалось равным 3,48! Теперь среднее уточнилось, но среднее квадратичное отклонение оказалось равным 0,82 – значительно большим, чем хотелось бы2). (Среднее квадратичное отклонение – это величина, которую де Муавр предложил использовать для измерения разброса наблюдаемых значений вокруг среднего значения. В распределении де Муавра приблизительно две трети (68,26%) результатов наблюдений в большую или меньшую сторону отличаются от среднего значения на величину среднего квадратичного отклонения; 95,46% отличаются от среднего на удвоенное среднее квадратичное отклонение).

Иными словами, в семи из десяти испытаний среднее значение оказалось в пределах 3,48 + 0,82 и 3,48 – 0,82, или между 4,30 и 2,66; в остальных трех испытаниях разброс результатов был еще большим.

Тогда я заставил компьютер выполнить 256 испытаний по шесть бросков каждое. Первые 256 испытаний дали близкую к ожидаемому значению величину 3,49 со средним квадратичным отклонением 0,69, то есть две трети результатов оказались в интервале между 4,18 и 2,80. Только в 10% испытаний средние значения были меньше 2,5 или больше 4,5, в то время как больше половины значений попало в интервал от 3,0 до 4,0.

Продолжая насиловать компьютер, я повторил серию из 256 испытаний десять раз. Усреднив результаты, полученные в каждой из десяти выборок, я затем усреднил эти средние и получил 3,499 (я привожу результат с точностью до трех знаков после запятой, чтобы показать степень приближения к 3,5). Впечатляющим оказалось уменьшение величины среднего квадратичного отклонения до 0,044. При этом пять средних оказались ниже 3,5 и пять выше, а семь из десяти выборок по 256 испытаний дали значение в пределах от 3,455 до 3,543. Это неплохая точность.

Как выяснил Якоб Бернулли, количества важны. Это он обратил внимание на то, что среднее от средних значений отдельных выборок удивительным образом снижает дисперсию вокруг основного среднего значения, – утверждение, известное как центральная предельная теорема. Эта теорема была впервые сформулирована Лапласом в 1809 году в работе, которую он закончил и опубликовал перед тем, как в 1810 году ознакомился с «Theoria Motus» Гаусса.

Среднее от средних интересно еще и с другой стороны. Мы начали эксперименты с бросанием шестигранной кости, каждая грань которой имеет равные шансы выпасть. Распределение получалось плоским, не имеющим ничего общего с нормальным. По мере того как компьютер моделировал все большее и большее число бросков, накапливая число выборок, мы получали всё больше и больше информации о свойствах кости.

Очень редко среднее значение в испытании из шести бросков оказывалось близким к шести или к единице; большая часть их оказывалась между двумя и тремя или четырьмя и пятью. Структура результатов в точности повторила расчеты Кар дано, выполненные им для игры 250 лет назад, когда он начал нащупывать подходы к вероятностным законам. Множество бросков одной кости дают среднее значение 3,5. Отсюда ясно, что многократное бросание двух костей даст в среднем удвоенную величину, то есть 7,0. Как показал Кардано, значения, отличающиеся от 7 в ту или другую сторону, будут встречаться с одинаково убывающей частотой по мере продвижения от 7 к 2 или к 12.

Нормальное распределение является основным элементом большинства систем управления риском. На нем целиком основан страховой бизнес, потому что от пожара в Атланте не загораются дома в Чикаго, а смерть определенного человека в одном месте, как правило, не имеет отношения к смерти другого человека в другом месте и в другое время. Когда страховые компании собирают сведения о миллионах людей обоего пола всех возрастов, значения ожидаемой продолжительности жизни оказываются распределенными по нормальной кривой. В силу этого страховые компании способны с большой степенью надежности оценивать продолжительность жизни разных групп населения. Они могут не только определять ожидаемую среднюю продолжительность жизни, но и диапазоны, в которых она может колебаться из года в год. Уточняя эти оценки на основе дополнительных данных, таких, как истории болезней, число курильщиков, постоянные места проживания, профессиональная деятельность, эти компании повышают точность оценки ожидаемой продолжительности жизни.

Порой нормальное распределение дает гораздо больше важной информации, чем простые оценки представительности выборки. Нормальное распределение менее вероятно, хотя и не исключено, когда наблюдения зависимы друг от друга, то есть когда вероятность события определяется предыдущим событием. Например, если у лучника проблемы со зрением, стрелы будут ложиться слева от яблочка, т. е. центр распределения окажется сдвинутым. В подобных ситуациях распределение относительно среднего значения обычно оказывается асимметричным.

В таких случаях мы можем воспользоваться рассуждением наоборот. Если независимость событий является необходимым условием нормального распределения, можно предположить, что данные, распределение которых представлено колоколообразной кривой, получены на основе независимых наблюдений. Теперь мы можем поставить несколько интересных вопросов.

Насколько точно изменения курса акций на бирже подчинены законам нормального распределения? Некоторые знатоки рынка утверждают, что курс подвержен случайным колебаниям, напоминающим пошатывающегося пьяного, пытающегося ухватиться за фонарный столб. Они полагают, что у курса не больше памяти, чем у рулетки или пары костей, и что каждое наблюдение здесь независимо от предыдущего наблюдения. Сегодняшнее движение цен не зависит от того, что произошло минуту назад, вчера или позавчера.

Лучший способ решения вопроса о том, являются ли изменения курса акций независимыми событиями, заключается в сравнении колебаний курса с нормальным распределением. У нас есть веские основания утверждать, что эти колебания подчиняются нормальному закону, и в этом нет ничего удивительного. В условиях постоянной изменчивости и конкурентной борьбы на нашем рынке капитала, когда каждый инвестор стремится переиграть других, новая информация мгновенно отражается на котировках. Когда выясняется падение прибыли у General Motors или Merck объявляет о выпуске нового чудодейственного лекарства, котировки не стоят на месте в ожидании, пока инвесторы переварят информацию. Ни один инвестор не станет ждать, пока начнут действовать другие. На рынке действуют сворой, и новая информация немедленно изменит котировки акций General Motors или Merck. При этом сама новая информация поступает в случайном порядке. В силу этого изменения котировок непредсказуемы.

Интересные данные в поддержку этой точки зрения были приведены в 1950-х годах профессором Чикагского университета Гарри Робертсом (Roberts). Роберте с помощью компьютера брал случайные числа из наборов с тем же средним и тем же средним квадратичным отклонением, какие наблюдались у цен на фондовой бирже. Затем он начертил диаграмму последовательной смены этих случайных чисел. Результаты оказались идентичными с результатами аналитиков рынков ценных бумаг, пытающихся предугадать движение котировок. Реальная динамика цен и динамика случайных чисел, выданных компьютером, оказались практически неразличимыми. Возможно, что и на самом деле биржевые котировки не имеют памяти.

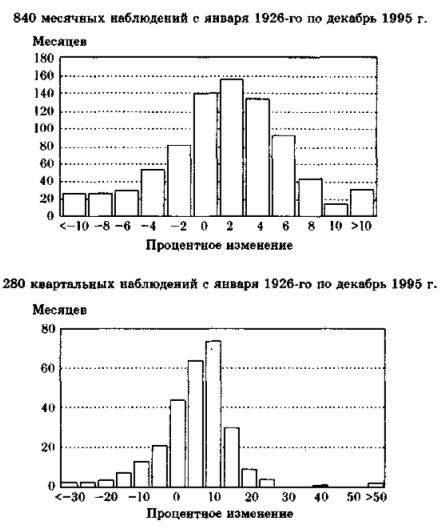

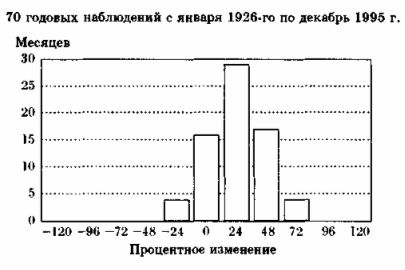

На приведенных диаграммах представлены в процентах месячные, квартальные и годовые изменения котировок столь любимого профессиональными инвесторами индекса Standard & Poor»s 500. Данные охватывают период с января 1926-го по декабрь 1995 года и содержат результаты 840 месячных наблюдений, 280 квартальных и 70 годовых.

Хотя диаграммы отличаются друг от друга, у них есть две общие черты. Во-первых, как, по слухам, говаривал Д. П. Морган, «рынок переменчив». Действительно, фондовый рынок непредсказуем, на нем может случиться все что угодно. Во-вторых, большая часть наблюдений попадает вправо от нуля: в среднем рынок чаще рос, чем падал.

Нормальность распределения – это жесткая проверка гипотезы случайных колебаний рынка. Но нужна одна важная оговорка. Даже если гипотеза случайных колебаний адекватно описывает ситуацию на фондовом рынке, даже если изменения котировок описываются нормальным распределением, среднее значение изменений всегда отлично от нуля. Тенденция к повышению котировок не должна нас удивлять. Состояние владельцев акций со временем растет, как и сбережения, доходы и прибыли корпораций. Поскольку по большей части котировки не падают, а растут, среднее значение их изменений оказывается положительным.

Сопоставление годовых данных показывает, что все среднегодовые изменения котировок нетипичны. Котировки беспорядочно растут со средней скоростью 7,7% в год». Среднее квадратичное отклонение равно 19,3%, что означает, что в любой год 2/3 времени котировки изменяются в интервале от +27,0% до -12,1%. Хотя максимальный подъем котировок до 46,4% наблюдался на протяжении только 2,5% лет, то есть раз в сорок лет, утешает то, что и максимальное падение котировок до -31,6% оказалось возможным не чаще чем раз в сорок лет.

Диаграммы месячных, квартальных и годовых процентных изменений значения индекса Standard & Poor»s 500 за период с января 1926-го по декабрь 1995 г.

На обследуемом отрезке времени котировки росли в течение 47 из 70 лет, или каждые два года из трех. При этом они падали в течение 23 лет, почти половину этого срока, т. е. в течение десяти лет они выходили за пределы среднего квадратичного отклонения, то есть больше, чем на 12,1%. Среднее же падение за эти 22 несчастливых года составило 15,2%.

Достаточно ли 70 наблюдений, чтобы подтвердить вывод о случайном изменении котировок акций? Возможно, нет. Известно, что при бросании кости получаемые результаты случайны, но если бросить кость только шесть раз, то ничего похожего на нормальное распределение мы не увидим. Нужно существенно увеличить число бросков, чтобы результаты стали согласовываться с теорией.

Распределение 280 квартальных наблюдений гораздо ближе к нормальной кривой, чем 70 годовых. Но величина дисперсии очень велика и никоим образом не симметрична, поскольку наличествует небольшое число очень значительных изменений. Величина среднего изменения за квартал равна +2,0%, но значение среднего квадратичного отклонения 12,0% говорит, что это значение (+2,0%) вряд ли типично для квартальных изменений. 45% кварталов показали изменения, меньшие чем 2,0%, а 55% – большие.

Инвестор, который бы купил портфель акций и держал его 70 лет, заработал бы очень неплохие деньги. Но инвестор, который бы рассчитывал на то, что каждый квартал будет зарабатывать на акциях по 2%, был бы дураком. (Заметьте, что я здесь использую только прошлое время – у нас нет гарантий, что в будущем фондовый рынок будет вести себя так же, как в прошлом.)

Распределение 840 помесячных изменений котировок отличается большей упорядоченностью, чем в случае квартальных и годовых изменений. Среднемесячное изменение составило +0,6%. Если мы вычтем 0,6% из каждого наблюдаемого значения, чтобы сделать поправку на постоянный рост котировок за весь рассматриваемый период, то среднее изменение составит +0,00000000000000002%, причем в течение 50,6% месяца оно было положительным, а в течение 49,4% месяца отрицательным. Средняя для первого квартиля составила -2,78%, а для третьего квартиля +2,91%. Почти безупречная симметричность.

Случайный характер месячных колебаний проявляется также в кратковременности периодов с постоянным направлением изменения котировок. Сохранение тенденции в течение двух месяцев наблюдалось не более половины исследуемого отрезка времени, и только 9% времени направление изменения котировок не менялось в течение пяти месяцев.

Итак, изменение котировок акций носит чисто случайный характер, по крайней мере если судить по 840 месячным наблюдениям, – ведь мы не имели бы такой формы распределения данных вокруг средней, если бы изменения цен не были взаимно независимыми – как результат бросания костей. После внесения поправок на долговременную тенденцию роста частота повышения и понижения котировок практически сравнялись; серии однонаправленных изменений встречались редко; значение коэффициентов изменчивости близко к теоретическому.

Считая, что можно руководствоваться предположением Бернулли о сходстве будущего с прошлым, мы вправе использовать эту информацию для вычисления вероятности того, что в некоем месяце котировки изменятся на некую определенную величину. Среднемесячное изменение значения индекса S&P было в этот период 0,6%, а среднее квадратичное отклонение – 5,8%. Если изменения котировок распределены случайно, то мы имеем 68% шансов за то, что в любой месяц изменение котировок окажется в интервале от -5,2% до +6,4%. Предположим, мы хотим узнать вероятность того, что цены в течение какого-то месяца упадут. Ответ – 45%, то есть чуть меньше половины времени. Но вероятность падения курса более чем на 10% равна только 3,5%, иными словами, такое падение возможно в одном месяце из тридцати; изменение курса за месяц на 10% вверх или вниз случалось примерно один раз в пятнадцать месяцев.

В 33 из 840 месячных наблюдений, то есть в 4% наблюдений, наблюдаемые значения оказались за пределами двух стандартных отклонений от среднего значения, равного +0,6%, то есть изменения находились в интервале от -11% до +12,2%. Хотя 33 сильных отклонения – это меньше, чем можно было бы ожидать от совершенно случайной серии наблюдений, 21 из них было в сторону падения; в совершенно случайной серии это число должно было бы быть равно 16 или 17. У рынка с длительной тенденцией к росту курса могло бы быть и меньше неприятностей, чем 16 или 17 месяцев значительного падения из 816.

В пределе рынок – это не случайные колебания. В пределе на рынке с большей вероятностью можно потерять, чем выиграть. Рынок – это опасное место.

До сих пор речь шла главным образом о числах. Математика была в центре нашего внимания, когда мы обсуждали многие достижения от древних индусов, арабов и греков до Гаусса и Лапласа в XIX столетии. Нашей главной темой была скорее вероятность, чем неопределенность.

Теперь речь пойдет о другом. Реальная жизнь, в отличие от игры в balla Пацциоли, – это не последовательность взаимно независимых событий. Происходящее на фондовом рынке похоже на чисто случайные изменения цен, но сходство еще не тождество. В некоторых случаях средние полезны, но в других вводят в заблуждение. А бывает и так, что числа вовсе бесполезны, и нам приходится принимать решения исключительно по догадке.

Это не значит, что в реальной жизни числа не нужны. Важно научиться понимать, когда ими можно пользоваться, а когда нельзя. И тут перед нами встает целый ряд вопросов.

Например, чем определяется риск погибнуть от бомбы? Какое из трех средних мы выберем для определения нормального распределения, описывающего ситуацию на фондовом рынке: среднемесячное изменение котировок +0,6% за период с 1926-го по 1995 год, мизерное значение этого же показателя 0,1% за период с 1930-го по 1940 год или привлекательный 1,0% в месяц за период с 1954-го по 1964 год?

Другими словами, что мы называем «нормальным»? Насколько хорошо любое среднее значение соотносится с «нормальным»? Насколько стабильно, насколько исчерпывающе оно характеризует поведение? Если результаты наблюдений сильно отклонялись от среднего в прошлом, какова вероятность их схождения к среднему в будущем? И если схождение будет иметь место, сохранится ли прежнее значение средней?

Как быть с теми редкими случаями, когда фондовый рынок прет вверх пять месяцев подряд? Верно ли, что подъем обязательно сменяется падением? Какова вероятность того, что убыточная компания поправит свои дела? Быстро ли маниакальная фаза психоза сменится депрессией и наоборот? Когда кончится засуха? Не начнется ли процветание прямо завтра?

Для ответа на все эти вопросы нужна способность различать между нормальным и анормальным. Многие рискованные предприятия основываются на благоприятных обстоятельствах, возникших за счет отклонения от нормы. Когда аналитики говорят, что их любимые акции «недооценены», это значит, что инвестор может выиграть, если купит эти акции теперь и дождется возврата их цены к норме. С другой стороны, душевные депрессии и маниакальные состояния иногда длятся всю жизнь. И экономика США в 1932 году отказывалась сама выходить из кризиса, хотя мистер Гувер и его советники были убеждены, что деятельное участие правительства только помешает ей найти выход из этого положения.

На самом деле никто не исследовал понятие «нормальное», равно как и понятие «среднее». Но Фрэнсис Гальтон, ученый-дилетант из викторианской Англии, воспользовался разработанным Гауссом и его предшественниками обоснованием понятия среднего – нормальным распределением – и разработал новые средства, помогающие отличать ситуации с измеримым риском от ситуаций настолько неопределенных, что нам остается только гадать о возможном будущем.

|

, качественная аналитика и обучение.")